মুখত জুতি লগা মানেই আহাৰ স্বাস্থ্যসন্মত নহ’বও পাৰে। স্বাস্থ্য সচেতনতাৰ দৃষ্টিকোণৰ পৰা কথাটো চাবলৈ হ’লে সেই আহাৰত থকা শৰ্কৰা, প্ৰটিন আৰু চৰ্বিৰ উৎস, পৰিমাণৰ লগতে ৰন্ধন প্ৰণালীৰ প্ৰতিও আমি সচেতন হ’ব লাগিব। বিনিয়োগকাৰীসকলে প্ৰায় একেধৰণৰ সচেতনতাৰে বিনিয়োগত মূল্য সংযোজন কৰিব পাৰে। কোনো এটা বিনিয়োগৰ শেহতীয়া চমকে আমাক সততে উৎসাহী তথা আগ্ৰহী কৰি তোলে। শেহতীয়া ৰিটাৰ্নকে বিনিয়োগ দ্ৰব্য নিৰ্বাচনৰ একমাত্ৰ কাৰণ কৰাটো বিপজ্জনক হ’ব পাৰে। চাবলৈ যত্ন কৰা ভাল— কোন সম্পদ শ্ৰেণীত সেই বিনিয়োগ হৈছে? সেই সম্পদ শ্ৰেণীৰ দীঘলীয়া ঐতিহাসিক তথ্যই কি কয়?

ইকুইটি, ঋণ সম্পদ, পণ্য দ্ৰব্য, ভূ-সম্পতি আদি সম্পদ শ্ৰেণীৰ উদাহৰণ। ইকুইটি মানে কি— সেইটো ব্যাখ্যা কৰাৰ প্ৰয়োজন হয়তো আজিৰ তাৰিখত নাই। ঋণ সম্পদ বুলি লেখাৰ বাবে বেলেগ বস্তু বুলি নাভাবিব। ইংৰাজীৰ “Debt Asset” টোক অসমীয়ালৈ অনুবাদ কৰিছোঁ মাত্ৰ। বেংকৰ ফিক্সড ডিপ’জিট, বণ্ড আদিক ঋণ সম্পদ বুলি ক’ব পাৰোঁ। কাৰণ সুতৰ বিনিময়ত আমি আমাৰ টকা ধাৰলৈ দিছোঁ। একো একোটা সম্পদ শ্ৰেণীৰো নিজৰ ভিতৰতে উপশ্ৰেণী থাকে। ইকুইটিক ডাঙৰ কোম্পানী, মধ্যমীয়া কোম্পানী, সৰু কোম্পানী, আদি বিভিন্ন উপ-শ্ৰেণীত ভাগ কৰিব পাৰি। একেদৰে ঋণ সম্পদকো প্ৰতিষ্ঠান হিচাপে, ঋণৰ সময় দৈৰ্ঘক ভিত্তি কৰি বিভিন্ন উপশ্ৰেণীত ভাগ কৰিব পাৰি। আমি টকা ধাৰলৈ দিয়া প্ৰতিষ্ঠানটো চৰকাৰী হ’ব পাৰে, বেচৰকাৰীও হ’ব পাৰে। ঋণৰ সময় দৈৰ্ঘ চুটিও হ’ব পাৰে দীঘলো হ’ব পাৰে। পণ্য দ্ৰব্যৰ ভিতৰৰ এটা উপশ্ৰেণী হৈছে মুল্যৱান ধাতু। তাতে আছে দামৰ উত্থানেৰে শেহতীয়াকৈ সকলোৰে দৃষ্টি আকৰ্ষণ কৰিবলৈ সক্ষম হোৱা ধাতু— সোণ। এতিয়া কথা হ’ল— প্ৰত্যেকৰে নিজস্ব কিছুমান সুবিধা আৰু অসুবিধা আছে। সুষম আহাৰত প্ৰটিন, শৰ্কৰা আৰু চৰ্বিৰ প্ৰয়োজন থকাৰ দৰে বিনিয়োগতো ইকুইটি, ঋণ সম্পদ, সোণ আদিৰ নিজস্ব ভূমিকা আছে। যি আপোনাৰ বিনিয়োগক উপকৃত কৰাৰ সক্ষমতা ৰাখে। বিভিন্ন বিনিয়োগযোগ্য দ্ৰব্যৰে সজোৱা সম্পদৰ সমষ্টিটোক আমি সাধাৰণতে বিনিয়োগৰ পৰ্টফলিঅ’ বুলি কওঁ। ভৱিষ্যতৰ কোনো বিত্তীয় লক্ষ্য আগত ৰাখি সজা প’ৰ্টফলিঅ’ত কোনকেইটা সম্পদ শ্ৰেণী কেনে ধৰণৰ অনুপাতত আমাৰ বাবে উপযোগী হ’ব, সেই কথা জানিবলৈ চেষ্টা কৰাটো বিনিয়োগ পৰিকল্পনাৰ এটা গুৰুত্বপূৰ্ণ অংশ।

আমাৰ পাচন শক্তিৰ ওপৰত নিৰ্ভৰ কৰি যেনেকৈ খাদ্য নিৰ্বাচন কৰিবলৈ চেষ্টা কৰোঁ, ঠিক তেনেকৈ এজন বিনিয়োগকাৰীয়ে তেওঁৰ বিনিয়োগত এই ইকুইটি, ঋণ সম্পদ, সোণ আদি কিমান শতাংশ ৰাখিব সেয়া নিৰ্ভৰ কৰা উচিত তেওঁ ৰিস্ক ল’ব পৰা ক্ষমতা, ইচ্ছা, আৰু প্ৰয়োজনৰ ওপৰত। কিছুমান প্ৰশ্নৰ উত্তৰৰ ওপৰত ভিত্তি কৰি বিনিয়োগকাৰী এজনৰ ৰিস্ক লোৱাৰ সক্ষমতা, ইচ্ছা আৰু প্ৰয়োজন সম্পৰ্কে আমি প্ৰাৰম্ভিক ধাৰণা একোটা ল’ব পাৰোঁ। ইচ্ছাৰ বিষয়ে জানিবলৈ কৰা প্ৰশ্নবোৰ হ’ব পাৰে এনেধৰণৰ—

ক) আপুনি বছৰি কিমান শতাংশ ৰিটাৰ্ন আশা কৰে?

খ) বিনিয়োগ যাত্ৰাত সাময়িকভাৱে কিমান শতাংশ লোকচান সহিব পাৰিব?

গ) কিমান সময়ৰ বাবে আপুনি লোকচানত ৰ’লেও আপুনি বিনিয়োগ অব্যাহত ৰাখিব পাৰিব? ইত্যাদি।

এনেকুৱা ধৰণৰ প্ৰশ্নই আপোনাৰ বাবে খাপখোৱা বিনিয়োগৰ প’ৰ্টফলিঅ’ এটা সজোৱাত সহায় কৰে। আমি জানো— ৰিটাৰ্ন আৰু ৰিস্ক সমানুপাতিক। ৰিস্ক ফ্ৰী ৰিটাৰ্নৰ ধাৰণাটো আমি প্ৰথমে বুজি লোৱাটো ভাল হ’ব। নামেই ইংগিত দিয়ে যে যি বিনিয়োগত কোনো ৰিস্ক নাই। এই ধাৰণা অনুসৰি ভাৰতীয় বিনিয়োগকাৰীৰ বাবে ভাৰত চৰকাৰে প্ৰদান কৰা আশ্বাসক আটাইতকৈ অধিক মূল্যৱান বুলি গণ্য কৰা হয়। সেই সুত্ৰে ভাৰতৰ দহ বছৰীয়া চৰকাৰী বণ্ডত বিনিয়োগ কৰিলে পাব পৰা ৰিটাৰ্নক [যাক বিত্তীয় ভাষাত ইল্ড (Yield) বুলি কোৱা হয়] ভাৰতীয় বিনিয়োগকাৰীৰ বাবে ৰিস্ক ফ্ৰী ৰিটাৰ্ন হিচাপে ধৰিব পাৰি। যাৰ ইল্ড বৰ্তমান ৬.৭% ৰ আশে পাশে। যেতিয়া আমি ইয়াতকৈ বেছি ৰিটাৰ্ন আশা কৰিম তেতিয়া সাময়িকভাৱে হ’লেও হেৰুৱাৰ আশংকা বা লোকচানৰ সন্মুখীন হোৱাৰ আশংকা থাকিব। যিমানে ৰিটাৰ্নৰ প্ৰত্যাশা আমি বঢ়াম, সেই বিনিয়োগত ৰিস্ক বাঢ়ি গৈ থাকিব। অৰ্থাৎ লোকচানৰ মুখামুখি হোৱাৰ সম্ভাৱনা বৃদ্ধি হৈ থাকিব। অন্য এটা ধাৰণা আছে — ৰিস্ক প্ৰিমিয়াম। আমি ৰিস্ক ল’লেহে সেই প্ৰিমিয়াম আশা কৰিব পাৰোঁ। মানে ৰিস্ক ফ্ৰী ৰিটাৰ্নতকৈ অধিক আশা কৰিব পাৰোঁ। ধৰক, কোনো বিনিয়োগৰ পৰা আমাৰ আকাংশিত ৰিটাৰ্ন ১০ শতাংশ। ইয়াত ৰিস্ক প্ৰিমিয়াম আজিৰ তাৰিখত ৩.৩ (১০-৬.৭) শতাংশ বুলি আমি ক’ব পাৰোঁ।

এতিয়া এটা সৰু অংক নিৰ্ভৰ আলোচনালৈ আপোনাক নিব খুজিছোঁ। ধৰক, আমি বিনিয়োগ কৰিব খোজা সম্পদ শ্ৰেণী দুটা হ’ল— ইকুইটি আৰু ঋণ সম্পদ। এই আলোচনা সহজ কৰিবৰ বাবে ধৰা হওক ইকুইটিৰ পৰা আমাৰ আকাংশিত ৰিটাৰ্ন ১২ শতাংশ আৰু ঋণ সম্পদৰ পৰা ৮ শতাংশ। এতিয়া ১০ শতাংশ ৰিটাৰ্ন প্ৰাপ্তিৰ বাবে আমি ইকুইটি আৰু ঋণ সম্পদ মিলাব লাগিব ৫০-৫০ ( ১২ X ৫০% + ৮ X ৫০% = ৬% + ৪% = ১০%) শতাংশত। কোনো এটা বছৰত যদি ঋণ সম্পদৰ পৰা ৮ শতাংশ পাওঁ আৰু ইকুইটি বজাৰত ৪০ শতাংশ লোকচান হয়, তেন্তে আমাৰ বিনিয়োগত সেই বছৰ লোকচান হ’ব — ১৬ শতাংশ ( -৪০ X ৫০% + ৮ X ৫০% = -১৬%)। এতিয়া যদি আমি ১৫ শতাংশতকৈ অধিক লোকচান হোৱা সহিব নোৱাৰো, তেন্তে ইকুইটি আৰু ঋণ সম্পদৰ এনে মিশ্ৰন আমাৰ বাবে সুবিধাজনক নহ’ব। আতংকিত হৈ লোকচানৰ দিনত ভুল সিদ্ধান্ত লোৱা হৈ যাব পাৰে। অন্যহাতে যদিহে আমি বিনিয়োগত প্ৰায় ২৫ শতাংশ পৰ্যন্ত লোকচান সহিবলৈ সাজু, তেন্তে ৫০-৫০ শতাংশৰ ইকুইটি-ঋণ সম্পদৰ প’ৰ্টফলিঅ’টো আমাৰ বাবে ঠিকেই আছে। এতিয়া কথা হ’ল ইকুটি বজাৰ ইমান নামেনে? হয় নামে। ২০০৮ চনৰ বিত্তীয় সংকটৰ সময়ত নিফটী ৫০ সূচকাংক নামিছিল প্ৰায় ৬০ শতাংশ। নিফটী ৫০ সূচকাংকক পতনৰ পূৰ্বৰ উচ্চতালৈ ঘূৰি আহিবলৈ সময় লাগিছিল প্ৰায় তিনি বছৰ। এতিয়া যদি বিনিয়োগকাৰীয়ে অন্ততঃ সিমানখিনি সময়ৰ বাবে ধৈৰ্য্য দেখুৱাব নোৱাৰে, ইকুইটি বিনিয়োগে তেওঁক অসুবিধা দিয়াৰ (ৰাতিৰ টোপনি কঢ়াৰ) সম্ভাৱনা প্ৰবল। কাৰণ বিনিয়োগত ইতিহাসৰ পূনৰাবৃত্তি হৈ থকা দেখা যায়।

আপোনাৰ প’ৰ্টফলিঅ’ৰ ইকুইটি অংশটোৰ বাবে ডাইৰেক্ট ইকুইটি ৰাখেনে, ইকুইটি ই টি এফ ৰাখেনে, মিউচুৱেল ফাণ্ড ৰাখে, সেয়া আপোনাৰ নিজস্ব পৰিকল্পনা, সক্ষমতা আদি কথাৰ ওপৰত নিৰ্ভৰ কৰিব। কিন্তু ইকুইটি সম্পদ শ্ৰেণীটোত বিনিয়োগ কৰিলে এনেধৰণৰ লোকচানৰ সম্ভাৱনাক আপুনি নোহোৱা কৰিব নোৱাৰে। সেয়ে এনেকুৱা ধৰণৰ অতি বেয়া দিনৰ সন্মুখীন হ’লেও কিয় আৰু কিমান ইকুইটি আপোনাৰ বিনিয়োগৰ অংশ হোৱা উচিত সেই উত্তৰটো আপোনাৰ হাতত থাকিব লাগিব। ইয়াৰ বাবে আমি সম্পদ শ্ৰেণী দুটাৰ শক্তি আৰু দুৰ্বলতাৰ বিষয়ে অবগত হ’ব লাগিব।

সংক্ষেপে ইকুইটি আৰু ঋণ সম্পদৰ সুবিধা-অসুবিধাবোৰ এনে ধৰণৰ—

ইকুইটি :

সুবিধা : মুদ্ৰাস্ফীতিক অতিক্ৰম কৰিব পৰা ৰিটাৰ্নৰ বাবে ইকুইটি সদায়ে সুবিধাজনক হিচাপে গণ্য হৈ আহিছে। বিশেষকৈ দীৰ্ঘম্যাদী বিনিয়োগৰ ক্ষেত্ৰত। দীৰ্ঘম্যাদী বিনিয়োগত যদি ১০-১২ শতাংশ বা তাতোতকৈ বেছি ৰিটাৰ্ন আশা কৰোঁ, ইকুইটিক আমাৰ বিনিয়োগৰ অংশ কৰাটো আৱশ্যক হৈ পৰে।

অসুবিধা : ইকুইটি ৰিটাৰ্নৰ গতিপথ উত্থান-পতনেৰে ভৰা। কেতিয়াবা অভাবনীয় ৰিটাৰ্নেৰে বিনিয়োগকাৰীক চমৎকৃত কৰে আৰু আন কেতিয়াবা সাংঘাতিকভাৱে ঋণাত্মক ৰিটাৰ্নেৰে বিনিয়োগকাৰীক আৰ্থিক, মানসিকভাৱে জৰ্জৰিত কৰি পেলায়। সেয়ে হ্ৰস্বম্যাদী বিনিয়োগত ইকুইটি ৰখাটো বিনিয়োগকাৰীৰ বাবে বিপজ্জনক হৈ উঠিব পাৰে।

ঋণ সম্পদ :

সুবিধা : ইকুটিৰ দৰে সাংঘাতিক পতনৰ সমস্যা নাই। সেয়ে বিনিয়োগৰ পৰ্টফলিঅ’টোত ইয়াৰ উপস্থিতিয়ে সুস্থিৰতা প্ৰদান কৰে।

অসুবিধা : মুদ্ৰাস্ফীতিক ভালদৰে অতিক্ৰম কৰি বিনিয়োগৰ প্ৰকৃত মূল্য বঢ়োৱাত বিশেষ সহায় নকৰে। ধৰক যদি মুদ্ৰাস্ফীতি ৬ শতাংশ হয়, ৭-৮ শতাংশ ৰিটাৰ্নত বিনিয়োগ কৰি থকা মানে বিনিয়োগৰ প্ৰকৃত ৰিটাৰ্ন [নমিনেল ৰিটাৰ্ন – মুদ্ৰাস্ফীতি = প্ৰকৃত ৰিটাৰ্ন (Real Return)] ১-২ শতাংশকৈহে বছৰি বাঢ়িব। আয়কৰৰ কথা বিবেচনা কৰিলে ৩০% ৰ শ্লেবত থকা বিনিয়োগকাৰীৰ বাবে প্ৰকৃত ৰিটাৰ্ন ঋণাত্মক হোৱাৰে সম্ভাৱনা প্ৰবল।

ওপৰৰ আলোচনাটোৰ যোগেদি নিশ্চয় মই আপোনাক পতিয়ন নিয়াবলৈ সক্ষম হৈছোঁ— ইকুইটি আৰু ঋণ সম্পদ দুয়োটাৰে নিজৰ নিজৰ ধণাত্মক আৰু ঋণাত্মক দিশ আছে। সেয়ে আমি খাদ্যৰ কাঁহীখনত প্ৰটিন আৰু শৰ্কৰাৰ অনুপাতলৈ চকু দিয়াৰ দৰে বিনিয়োগৰ পৰ্টফলিঅ’টোত ইকুইটি আৰু ঋণ সম্পদৰ অনুপাতলৈ চকু দিয়া উচিত। কি ক’লে? খাদ্যত চৰ্বিৰো প্ৰয়োজন আছে? হয়, আছে। আমাৰ বিনিয়োগত সোণক সেই স্থান দিব পাৰি। পৰ্টফলিঅ’ নিৰ্মাণৰ উদাহৰণটো সৰল কৰিবলৈহে আমি সোণক এৰাই চলিলোঁ। সোণৰ উপস্থিতিয়ে নিশ্চিতভাৱে প’ৰ্টফলিঅ’টোত ধণাত্মক প্ৰভাৱ পেলায়। আমি বিনিয়োগৰ প’ৰ্টফলিঅ’টোক ইকুইটি, ঋণ সম্পদ আৰু সোণৰ বিভিন্ন অনুপাতেৰে গঢ়িব পাৰোঁ। পৰৱৰ্তী আলোচনাবোৰত বিনিয়োগক প’ৰ্টফলিঅ’ৰ দৃষ্টিভংগীৰে আমি চাবলৈ যত্ন কৰিম। অৱশ্যে এই তুলনাবোৰ বিষয়টোত বুজাত সহায় হ’বলৈহে। প্ৰটিনক ইকুইটিৱে, শৰ্কৰাক ঋণ সম্পদে আৰু চৰ্বিক সোণে গুণাগুণৰ দিশৰ পৰা প্ৰতিনিধিত্ব নকৰে।

অহা সংখ্যাত একোটা সম্পদ শ্ৰেণী, বিশেষকৈ ইকুইটিৰ পৰা আমি কিমান ৰিটাৰ্ন আশা কৰা উচিত এই দিশত কিছু কথা আলোচনা কৰিবলৈ যত্ন কৰিম। তেতিয়ালৈকে বিদায়। সকলো ভালে থাকক। যুক্তিসংগতাৰে নিজৰ নিজৰ বিনিয়োগ অব্যাহত ৰাখক।

*****

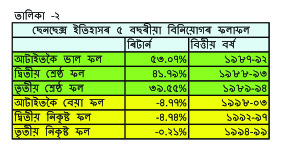

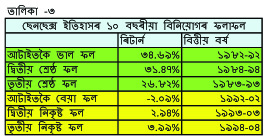

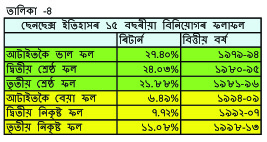

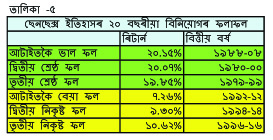

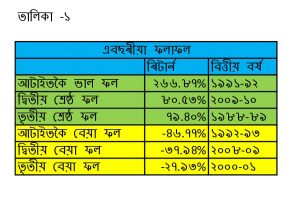

ধৰা হওক এজন ব্যক্তিয়ে ৩১ মাৰ্চ, ১৯৯৮ ত ছেনছেক্সত এক লাখ টকা বিনিয়োগ কৰিছিল। যদিহে এই বিনিয়োগত কোনো ধৰণৰ খৰচ নাছিল বুলি ধৰা হয় তেন্তে ৫ বছৰৰ পাছত ৩১ মাৰ্চ, ২০০৩ ত সেই বিনিয়োগ কিমান হৈছিলগৈ আপুনি জানেনে? ৭৮,৩১৯ টকা। ২১,৬৮১ টকাৰ লোকচান। চক্ৰবৃদ্ধি হাৰত এই লোকচানৰ হাৰ ৪.৭৭ শতাংশ। ৫ বছৰীয়া ইকুইটি বিনিয়োগেও যে বিনিয়োগকাৰীক লোকচানত ৰাখিব পাৰে বা তেনেধৰণৰ উদাহৰণ আছে বহু মানুহেই নাজানে। কিন্তু ইকুইটি সম্পদ শ্ৰেণীটোক বুজাৰ স্বাৰ্থতে এনেবোৰ কথালৈ আমি মন দিয়া উচিত। লক্ষণীয় যে এই সময় পৰিসৰত একমাত্ৰ এইটোৱেই ঋণাত্মক ৰিটাৰ্নৰ শেষ উদাহৰণ নহয়। ছেনছেক্সৰ ৪০ বছৰীয়া ইতিহাসত ৫ বছৰীয়া বিনিয়োগৰ আৰু দুটা ঋণাত্মক ৰিটাৰ্ন আছে – ৩১ মাৰ্চ, ১৯৯৭ আৰু ১৯৯৯ত শেষ হোৱা পাঁচ বছৰীয়া সময় পৰিসৰ দুটাত। ৰিটাৰ্ন ক্ৰমে – (-৪.৭৪) আৰু (-০.২১) শতাংশ। অৱশ্যে এবছৰীয়া বিনিয়োগত থকা ১৩ টা ঋণাত্মক ৰিটাৰ্নৰ তুলনাত ই যথেষ্ট কম। পৰিমাণৰ ফালৰ পৰাও ৫ বছৰীয়া ইকুইটি বিনিয়োগত হোৱা লোকচান যথেষ্ট কম (সৰ্বোচ্চ এবছৰীয়া লোকচান আছিল ৪৬.৭৭ শতাংশ)। এতিয়া অধোগামী ক্ৰমত একে সময় পৰিসৰৰ সৰ্বোচ্চ ৰিটাৰ্ন তিনিটা চাওক – ৫৩.০৭, ৪১.৭৯ আৰু ৩৯.৫৫ শতাংশ। সময়খিনি ওচৰা-ওচৰি। সেয়া ক্ৰমে ১৯৮৭-৯২, ১৯৮৮-৯৩ আৰু ১৯৮৯-৯৪ চন।

ধৰা হওক এজন ব্যক্তিয়ে ৩১ মাৰ্চ, ১৯৯৮ ত ছেনছেক্সত এক লাখ টকা বিনিয়োগ কৰিছিল। যদিহে এই বিনিয়োগত কোনো ধৰণৰ খৰচ নাছিল বুলি ধৰা হয় তেন্তে ৫ বছৰৰ পাছত ৩১ মাৰ্চ, ২০০৩ ত সেই বিনিয়োগ কিমান হৈছিলগৈ আপুনি জানেনে? ৭৮,৩১৯ টকা। ২১,৬৮১ টকাৰ লোকচান। চক্ৰবৃদ্ধি হাৰত এই লোকচানৰ হাৰ ৪.৭৭ শতাংশ। ৫ বছৰীয়া ইকুইটি বিনিয়োগেও যে বিনিয়োগকাৰীক লোকচানত ৰাখিব পাৰে বা তেনেধৰণৰ উদাহৰণ আছে বহু মানুহেই নাজানে। কিন্তু ইকুইটি সম্পদ শ্ৰেণীটোক বুজাৰ স্বাৰ্থতে এনেবোৰ কথালৈ আমি মন দিয়া উচিত। লক্ষণীয় যে এই সময় পৰিসৰত একমাত্ৰ এইটোৱেই ঋণাত্মক ৰিটাৰ্নৰ শেষ উদাহৰণ নহয়। ছেনছেক্সৰ ৪০ বছৰীয়া ইতিহাসত ৫ বছৰীয়া বিনিয়োগৰ আৰু দুটা ঋণাত্মক ৰিটাৰ্ন আছে – ৩১ মাৰ্চ, ১৯৯৭ আৰু ১৯৯৯ত শেষ হোৱা পাঁচ বছৰীয়া সময় পৰিসৰ দুটাত। ৰিটাৰ্ন ক্ৰমে – (-৪.৭৪) আৰু (-০.২১) শতাংশ। অৱশ্যে এবছৰীয়া বিনিয়োগত থকা ১৩ টা ঋণাত্মক ৰিটাৰ্নৰ তুলনাত ই যথেষ্ট কম। পৰিমাণৰ ফালৰ পৰাও ৫ বছৰীয়া ইকুইটি বিনিয়োগত হোৱা লোকচান যথেষ্ট কম (সৰ্বোচ্চ এবছৰীয়া লোকচান আছিল ৪৬.৭৭ শতাংশ)। এতিয়া অধোগামী ক্ৰমত একে সময় পৰিসৰৰ সৰ্বোচ্চ ৰিটাৰ্ন তিনিটা চাওক – ৫৩.০৭, ৪১.৭৯ আৰু ৩৯.৫৫ শতাংশ। সময়খিনি ওচৰা-ওচৰি। সেয়া ক্ৰমে ১৯৮৭-৯২, ১৯৮৮-৯৩ আৰু ১৯৮৯-৯৪ চন।

অভিধানিক অৰ্থত ৰিস্ক এনে এক অৱস্থা যি বিপদৰ বাবে উন্মুক্ত। এতিয়া যদি আমি বিনিয়োগৰ বাবে ৰিস্ক শব্দটো ব্যৱহাৰ কৰিব খোজো তেতিয়া সেই “বিপদ” শব্দটোৰ স্থান ল’ব “লোকচান”য়ে। এতেকে বিনিয়োগত ৰিস্ক হ’ল এনে এক অৱস্থা য’ত বিনিয়োগকাৰীৰ সম্পদ লোকচানৰ সন্মুখীন হোৱাৰ সম্ভাৱনা থাকে।এতিয়া স্বাভাবিকতেই প্ৰশ্ন উঠিব – যদি লোকচানৰেই সন্মুখীন হ’ব লাগে তেন্তে আমি তেনে বিনিয়োগ এৰাই চলিব নোৱাৰো জানো? এপিনৰ পৰা পাৰো, যদিহে একমাত্ৰ বিনিয়োগৰ বজাৰত হোৱা উত্থান-পতনৰ প্ৰসংগ আহে। অৰ্থাৎ আমি আমাৰ বিনিয়োগ এনে সম্পদত ৰাখিব লাগিব যিবোৰ বজাৰৰ উত্থান-পতনৰ সৈতে জড়িত নহয়। উদাহৰণ স্বৰূপে বেংকৰ ফিক্স ডিপ’জিট, প’ষ্ট অফিচৰ বিত্তীয় দ্ৰব্য সমূহ। কিন্তু যেতিয়া আমি মুদ্ৰাস্ফীতিৰ কথা বিবেচনা কৰিম, তেতিয়া দেখিম যে এই বিত্তীয় দ্ৰব্যবোৰৰ ৰিটাৰ্ন সিমান আকৰ্ষণীয় নহয়। যদিহে আপুনি এটা এবছৰীয়া ফিক্স ডিপ’জিটত ৬ শতাংশ সুত পাইছে আৰু সেই সময়ছোৱাত মুদ্ৰাস্ফীতিও যদি ৬ শতাংশ আছিল, তেন্তে আপুনি প্ৰকৃততে একো আয় কৰিব পৰা নাই, প্ৰকৃত ফল শূন্য। অৰ্থাৎ যদিও আপোনাৰ এবছৰৰ আগৰ এক লাখ টকা বৃদ্ধি হৈ এক লাখ ছয় হেজাৰ হ’ল, সেই এক লাখ ছয় হেজাৰ টকাৰে আপুনি কিন্তু এবছৰৰ আগৰ এক লাখ টকাৰে ক্ৰয় কৰিব পৰা সামগ্ৰীহে কিনিব পাৰিব। হতাশ হৈছে ? তেন্তে এবাৰ ভাবকচোন আপোনাৰ দীৰ্ঘম্যাদী বিনিয়োগৰ টকা এনে ক’ৰবাত সোমাই আছে নেকি য’ত ৰিটাৰ্ন মুদ্ৰাস্ফীতিতকৈও কম?

অভিধানিক অৰ্থত ৰিস্ক এনে এক অৱস্থা যি বিপদৰ বাবে উন্মুক্ত। এতিয়া যদি আমি বিনিয়োগৰ বাবে ৰিস্ক শব্দটো ব্যৱহাৰ কৰিব খোজো তেতিয়া সেই “বিপদ” শব্দটোৰ স্থান ল’ব “লোকচান”য়ে। এতেকে বিনিয়োগত ৰিস্ক হ’ল এনে এক অৱস্থা য’ত বিনিয়োগকাৰীৰ সম্পদ লোকচানৰ সন্মুখীন হোৱাৰ সম্ভাৱনা থাকে।এতিয়া স্বাভাবিকতেই প্ৰশ্ন উঠিব – যদি লোকচানৰেই সন্মুখীন হ’ব লাগে তেন্তে আমি তেনে বিনিয়োগ এৰাই চলিব নোৱাৰো জানো? এপিনৰ পৰা পাৰো, যদিহে একমাত্ৰ বিনিয়োগৰ বজাৰত হোৱা উত্থান-পতনৰ প্ৰসংগ আহে। অৰ্থাৎ আমি আমাৰ বিনিয়োগ এনে সম্পদত ৰাখিব লাগিব যিবোৰ বজাৰৰ উত্থান-পতনৰ সৈতে জড়িত নহয়। উদাহৰণ স্বৰূপে বেংকৰ ফিক্স ডিপ’জিট, প’ষ্ট অফিচৰ বিত্তীয় দ্ৰব্য সমূহ। কিন্তু যেতিয়া আমি মুদ্ৰাস্ফীতিৰ কথা বিবেচনা কৰিম, তেতিয়া দেখিম যে এই বিত্তীয় দ্ৰব্যবোৰৰ ৰিটাৰ্ন সিমান আকৰ্ষণীয় নহয়। যদিহে আপুনি এটা এবছৰীয়া ফিক্স ডিপ’জিটত ৬ শতাংশ সুত পাইছে আৰু সেই সময়ছোৱাত মুদ্ৰাস্ফীতিও যদি ৬ শতাংশ আছিল, তেন্তে আপুনি প্ৰকৃততে একো আয় কৰিব পৰা নাই, প্ৰকৃত ফল শূন্য। অৰ্থাৎ যদিও আপোনাৰ এবছৰৰ আগৰ এক লাখ টকা বৃদ্ধি হৈ এক লাখ ছয় হেজাৰ হ’ল, সেই এক লাখ ছয় হেজাৰ টকাৰে আপুনি কিন্তু এবছৰৰ আগৰ এক লাখ টকাৰে ক্ৰয় কৰিব পৰা সামগ্ৰীহে কিনিব পাৰিব। হতাশ হৈছে ? তেন্তে এবাৰ ভাবকচোন আপোনাৰ দীৰ্ঘম্যাদী বিনিয়োগৰ টকা এনে ক’ৰবাত সোমাই আছে নেকি য’ত ৰিটাৰ্ন মুদ্ৰাস্ফীতিতকৈও কম? : শ্বেয়াৰ বজাৰৰ সূচকাংক সদায় কিয় হ্ৰাস-বৃদ্ধি হয়? কোম্পানীবোৰৰ ব্যৱসায়িক লাভ-লোকচানৰ পৰ্যালোচনা জানো দৈনিক হয়?

: শ্বেয়াৰ বজাৰৰ সূচকাংক সদায় কিয় হ্ৰাস-বৃদ্ধি হয়? কোম্পানীবোৰৰ ব্যৱসায়িক লাভ-লোকচানৰ পৰ্যালোচনা জানো দৈনিক হয়?