ধৰক, আশংকা কৰাৰ দৰেই এনে এটা দিন আহিল, কোম্পানীৰ চাকৰীটো আপোনাৰ নাথাকিলগৈ।মনৰ পচন্দৰ বেলেগ এটা চাকৰী গোটাবলৈ আপোনাক সময়ৰ প্ৰয়োজন হ’ব।হিচাপ কৰি আপুনি দেখিলে যে যিখিনি টকা বেংকত আছে সেইখিনিৰে তিনিমাহ চলি যাবলৈ অসুবিধা নহ’ব। কিন্তু আপুনি বিচাৰিছে অন্তত: ছমাহৰ পৰা এবছৰমান সময়ৰ এটা আপদকালীন পুঁজি গঠন হওক। কিন্তু কেনেকৈ? যিহেতু উপাৰ্জন নোহোৱা হ’ল নিশ্চিতভাৱে আপোনাৰ হাতৰ পৰা ওলাই যোৱা টকাকেইটাৰ পৰিমাণ কমাব লাগিব।পাকঘৰৰ খৰচ, ল’ৰা-ছোৱালীৰ স্কুলৰ খৰচ, গৃহঋণৰ কিস্তি, বাইক-আৰু গাড়ীখনৰ বীমাৰ খৰচ আদিত আপুনি হাত ধৰিব নোৱাৰে। আপুনি মনস্থ কৰিলে চৌখিন পিন্ধা-উৰা, আমোদ-প্ৰমোদৰ খৰচত হাত ধৰিব।স্বাস্থ্য বীমা, জীৱন বীমাৰ নামত চলি থকা এনড’মেন্ট আৰু ইউলিপ পলিচীকেইটাৰ লগতে মিউচুৱেল ফাণ্ডৰ চিপকেইটাৰ বাবে আপোনাৰ বেংকৰ একাউণ্টৰ পৰা টকাকেইটা ওলাই যোৱা কাৰবাৰটোও সাময়িকভাৱে বন্ধ কৰাৰ চিন্তাও আপুনি নকৰা নহয়।

ভুল নকৰিব – স্বাস্থ্য বীমা কোনো কাৰণতেই আপুনি বন্ধ কৰা উচিত নহয়।এই সময়ত আপোনাৰ বাবে স্বাস্থ্য বীমাৰ গুৰুত্বই সৰ্বাধিক।ইয়াৰ পাছতেই আহিব আপোনাৰ জীৱন বীমাৰ কথা। আলোচনাৰ স্বাৰ্থত ধৰি ললোঁ আপোনাৰ কোনো টাৰ্ম ইনচুৰেঞ্চ নাই। মাত্ৰ এনড’মেণ্ট আৰু ইউলিপ পলিচীকেইটাৰ জৰিয়তে পোৱা বীমাৰ মুঠ পৰিমাণটোৱেই একমাত্ৰ জীৱন বীমা। আপুনি এদিন টাৰ্ম বীমাৰ পৰিৱৰ্তে এনে আঁচনিৰ প্ৰতি আকৰ্ষিত হৈছিল টকা ঘূৰাই পোৱাকৈ বিনিয়োগৰ সুবিধাটো থকাৰ বাবেই।যিহেতু এই আঁচনিকেইখন টু ইন ৱান বিত্তীয় দ্ৰব্য, য’ত বীমা আৰু বিনিয়োগ দুয়োটাই জড়িত হৈ আছে, হঠাৎ বন্ধ কৰি নিদিব। পলিচীৰ প্ৰিমিয়াম সময়মতে নিদিয়া মানেই জীৱন বীমাৰ বেষ্টনীৰ পৰা আপুনি আঁতৰি যাব। যিটো হোৱা অনুচিত। উল্লেখযোগ্য যে এই অসুবিধাটোৰ বাবেই ব্যক্তিগত বিত্তীয় পৰিকল্পনাত বীমা আৰু বিনিয়োগ পৃথক কৰি ৰাখিবলৈ উপদেশ দিয়া হয় যাতে বিনিয়োগৰ সিদ্ধান্ত আপোনাৰ সুবিধা অনুসৰি ল’ব পৰা যায়।উপদেশ দিয়া হয় – জীৱন বীমাৰ বাবে টাৰ্ম ইনচুৰেন্স আৰু নিজৰ উপযোগীকৈ বিনিয়োগবোৰ হোৱা উচিত।

এতিয়া আহক মিউচুৱেল ফাণ্ডত চিপৰ জৰিয়তে ইকুইটি ফাণ্ডত হৈ থকা বিনিয়োগখিনিলৈ।সাধাৰণ অৱস্থাত আপোনাক কেতিয়াও নকলো হয় চিপ বন্ধ কৰক। বৰঞ্চ কলোঁহেঁতেন – পাৰিলে পৰিকল্পনা কৰি অধিক বিনিয়োগ কৰক।যিহেতু বিত্তীয় সিদ্ধান্ত নিজৰ বিত্তীয় স্বাস্থ্যৰ ওপৰত নিৰ্ভৰশীল, ইকুইটি ফাণ্ডলৈ মাহেকীয়া ব্যৱধানত গৈ থকা টককেইটাৰ বৰ্হিগমণ আপুনি বন্ধ কৰিব পাৰে। ইয়াৰ বাবে কোনো শাস্তি নাই বা বিনিয়োগৰ পৰা টকা কটাৰ ভয় নাই। মিউচুৱেল ফাণ্ডত সেইটোৱে সুবিধা, বিনিয়োগকাৰীৰ বাবে সুবিধাজনক, নমনীয়। কিন্তু এইখিনিতে দুহাৰিছোঁ – বজাৰৰ এই মন্দা অৱস্থাত মই বিনিয়োগ হৈ থকা ধনখিনি উলিয়াই আনিবলৈ কোৱা নাই। চিপত নতুন বিনিয়োগহে সাময়িকভাৱে বন্ধ কৰিবলৈ কৈছোঁ।

বিনিয়োগ চলাই যাবলৈ অসুবিধা নোহোৱা সকলৰো বহুতে মোক প্ৰশ্ন কৰিছে – তেওঁলোকৰ ইকুইটি ফাণ্ডৰ চিপবোৰ বন্ধ কৰি দিয়া ভাল হ’ব নেকি? পিছত ভাল দিন আহিলে আকৌ বিনিয়োগ কৰিব। এনেকুৱা প্ৰশ্ন আপোনাৰ মনতো যদি উদয় হৈছে প্ৰথমে চিন্তা কৰক – কেনে বিনিয়োগ পৰিকল্পনাৰে আপুনি চিপ আৰম্ভ কৰিছিল। যদি সেয়া আৰম্ভ কৰা হৈছিল দীৰ্ঘ সময়ৰ বিনিয়োগ হিচাপে, সেই লক্ষ্য যদি এতিয়াও বহুত দূৰত, বিনিয়োগ অব্যাহত ৰাখক। চিপ হিচাপে ইকুইটি মিউচুৱেল ফাণ্ডত বিনিয়োগ কৰাৰ এটা উদ্দেশ্য আছিল আপুনি বজাৰৰ ভাল আৰু বেয়া দুয়োটা সময়তে বিনিয়োগ অব্যাহত ৰাখিব।বজাৰৰ ভালৰ দিনত মিউচুৱেল ফাণ্ডৰ দামো বাঢ়ে। সেয়ে একমাত্ৰ এনে দিনত কৰা বিনিয়োগে আপোনাক যথাযথভাৱে উপকৃত নকৰিব।মিউচুৱেল ফাণ্ডৰ ইউনিট কম দামত কিনিবলৈ বজাৰৰ বেয়া দিনত অৰ্থাৎ নেভ (NAV) কম হৈ থাকোতেও বিনিয়োগ অব্যাহত ৰাখিবই লাগিব।

নতুন বিনিয়োগকাৰীসকলৰ বাবে কথাখিনি অলপ বৰ্ণনা কৰিছোঁ। ধৰক, এটা ফাণ্ডৰ সেই দিনটোত মূল্য (নেট এছেট ভেলু, চমুকৈ নেভ) আছিল ১০ টকা। ১০০০ টকাৰে আপুনি সেই মূল্যত ১০০ টা ইউনিট কিনিলে। অৰ্থাৎ ১০ X ১০০ = ১,০০০। বজাৰলৈ বেয়া দিন আহিল। ১০ টকাৰ নেভ গৈ ৫ টকা হ’ল। অৰ্থাৎ আপোনাৰ বিনিয়োগৰ বজাৰ মূল্য হ’লগৈ ৫ X ১০০ = ৫০০ টকা। ৫০ শতাংশ লোকচান আপোনাৰ বিনিয়োগত। কিন্তু আপুনি সেই দিনটোতো পুনৰ ১০০০ টকা বিনিয়োগ কৰিলে।এইবাৰ ইউনিট পালে ২০০ টা।অৰ্থাৎ ৫ X ২০০ = ১,০০০। আপোনাৰ মুঠ ইউনিট হ’লগৈ ১০০+২০০=৩০০ টা।কেইবছৰমানৰ পাছত সেই ফাণ্ডটোৰ নেভ হ’লগৈ যেনিবা ২০ টকা। আপোনাৰ মুঠ বিনিয়োগৰ বজাৰ মূল্য তেতিয়া হ’বগৈ – ২০ X ৩০০ = ৬,০০০ টকা। ধৰক, আপুনি সেই বেয়া সময়ত নতুনকৈ বিনিয়োগ কৰিবলৈ ভয় কৰিলে। কিন্তু ইতিমধ্যেই বিনিয়োগ হৈ থকা টকাখিনি উলিয়াই লৈ যোৱা নাছিল। এনে অৱস্থাত আপোনাৰ বিনিয়োগৰ বজাৰ মূল্য হ’লহেঁতেন ২০ X ১০০ = ২০০০ টকা।বেয়া দিনত ইকুইটিত বিনিয়োগ কৰাৰ সুফল চাওক। যিহেতু আমি ইকুইটি বজাৰৰ ভাল বা বেয়া দিন কেতিয়া আহিব আৰু এনে দিনৰ দৈৰ্ঘ কিমান হ’ব তাক সঠিককৈ পূৰ্বানুমান কৰিব নোৱাৰোঁ, সেয়ে নিয়মানুৱৰ্তীতাৰে সৈতে প্ৰতি মাহৰ আয়ৰ পৰা এটা অংশ বিনিয়োগৰ ফালে নিবৰ বাবে মিউচুৱল ফাণ্ডৰ চিপ এটা সুন্দৰ পদ্ধতি।

*********

দেশত লক ডাউন এতিয়াও শেষ হোৱা নাই। চকুৰে নেদেখা শত্ৰুৰ বিৰুদ্ধে সমগ্ৰ বিশ্বই সৰ্ব শক্তিৰে যুঁজিছে।জনস্বাস্থ্যৰ গুৰুত্ব এতিয়া সৰ্বোচ্চ। এৰা, দেহা থাকিলেহে বেহা।কিন্তু এই দুঃসময় অতিক্ৰম কৰি আমি আগুৱাই যাবলৈ কৰা পৰিকল্পনাত অৰ্থনীতিৰ কথাও সমান্তৰালভাৱে চকু ৰাখিব লাগিব। সেয়ে এই সময়ত আমাৰ বিত্তীয় স্বাস্থ্যৰ কথাও চিন্তা চৰ্চালৈ অনাটো আৱশ্যক।

দেশত লক ডাউন এতিয়াও শেষ হোৱা নাই। চকুৰে নেদেখা শত্ৰুৰ বিৰুদ্ধে সমগ্ৰ বিশ্বই সৰ্ব শক্তিৰে যুঁজিছে।জনস্বাস্থ্যৰ গুৰুত্ব এতিয়া সৰ্বোচ্চ। এৰা, দেহা থাকিলেহে বেহা।কিন্তু এই দুঃসময় অতিক্ৰম কৰি আমি আগুৱাই যাবলৈ কৰা পৰিকল্পনাত অৰ্থনীতিৰ কথাও সমান্তৰালভাৱে চকু ৰাখিব লাগিব। সেয়ে এই সময়ত আমাৰ বিত্তীয় স্বাস্থ্যৰ কথাও চিন্তা চৰ্চালৈ অনাটো আৱশ্যক। বছৰটোৰ শেষ লেখা এইটো।সেয়ে মিউচুৱেল ফাণ্ড বিষয়ক শৃংখলাটোক আজি বিৰতি দিলো।তাৰ পৰিবৰ্তে আপোনাক এটা হেঁচুকনি দিব খুজিছো যাতে এখন্তেক ৰৈ নিজৰ স্থিতি জানিবলৈ আপুনি আগ্ৰহী হৈ উঠে আৰু নতুন বছৰটোত ব্যক্তিগত বিত্তীয় পৰিকল্পনাৰ কৰ্মসূচী তৈয়াৰ কৰিবলৈ এটা যুক্তি বিচাৰি পায়।

বছৰটোৰ শেষ লেখা এইটো।সেয়ে মিউচুৱেল ফাণ্ড বিষয়ক শৃংখলাটোক আজি বিৰতি দিলো।তাৰ পৰিবৰ্তে আপোনাক এটা হেঁচুকনি দিব খুজিছো যাতে এখন্তেক ৰৈ নিজৰ স্থিতি জানিবলৈ আপুনি আগ্ৰহী হৈ উঠে আৰু নতুন বছৰটোত ব্যক্তিগত বিত্তীয় পৰিকল্পনাৰ কৰ্মসূচী তৈয়াৰ কৰিবলৈ এটা যুক্তি বিচাৰি পায়। সৰুতে নিয়মিতভাৱে চান্দমামা পঢ়িছিলো৷ সময় আশী দশকৰ প্ৰথম ভাগ৷ দেউতাৰ লগত যাওঁ এতিয়া অতীত হোৱা ‘পুথিঘৰ’ নামৰ লখিমপুৰ চহৰৰ গ্ৰন্থ বিপণীখনলৈ৷ এই মাহৰ চান্দমামাখন আহিল নেকি বুলি সোধা প্ৰশ্নৰ উত্তৰত ভূঞা খুৰাই মূৰ দুপিয়ালে যি পুলক অনুভৱ কৰিছিলো, তাক আজিও পাহৰিব পৰা নাই৷ এই লেখাটোৰ পৰিকল্পনা কৰোতে হঠাৎ মোৰ মনলৈ অহা শব্দ দুটা আছিল ‘হেজাৰপতি’ আৰু ‘লাখপতি’৷ যিমান দূৰ মনত পৰে শব্দ দুটাৰ সৈতে চিনাকি হৈছিলো শিশু গল্প আলোচনীখনৰ পাততেই৷ কোনো গল্পত দুজন অৰ্থৱান মানুহক বুজাবলৈ কৰা বৰ্ণনাৰ অংশ আছিল এই বিশেষ্য দুটা৷ হেজাৰপতি অৰ্থাৎ হেজাৰ হেজাৰ টকাৰ মালিক৷ লাখপতি অৰ্থাৎ লাখ লাখ টকাৰ মালিক৷ লাখপতি বাৰু যেনতেন, হেজাৰপতিক আজিৰ যুগত নিশ্চয় অৱস্থাপন্ন বুলি আখ্যা দিব নোৱাৰি৷ হেজাৰ টকা শেষ হ’বলৈ কিমান পৰ? হয়তো তাহানিৰ হেজাৰপতিৰ স্থান আজিৰ লাখপতিয়ে ল’লে আৰু তাহানিৰ লাখপতিৰ স্থান ল’লে আজিৰ কোটিপতিয়ে৷

সৰুতে নিয়মিতভাৱে চান্দমামা পঢ়িছিলো৷ সময় আশী দশকৰ প্ৰথম ভাগ৷ দেউতাৰ লগত যাওঁ এতিয়া অতীত হোৱা ‘পুথিঘৰ’ নামৰ লখিমপুৰ চহৰৰ গ্ৰন্থ বিপণীখনলৈ৷ এই মাহৰ চান্দমামাখন আহিল নেকি বুলি সোধা প্ৰশ্নৰ উত্তৰত ভূঞা খুৰাই মূৰ দুপিয়ালে যি পুলক অনুভৱ কৰিছিলো, তাক আজিও পাহৰিব পৰা নাই৷ এই লেখাটোৰ পৰিকল্পনা কৰোতে হঠাৎ মোৰ মনলৈ অহা শব্দ দুটা আছিল ‘হেজাৰপতি’ আৰু ‘লাখপতি’৷ যিমান দূৰ মনত পৰে শব্দ দুটাৰ সৈতে চিনাকি হৈছিলো শিশু গল্প আলোচনীখনৰ পাততেই৷ কোনো গল্পত দুজন অৰ্থৱান মানুহক বুজাবলৈ কৰা বৰ্ণনাৰ অংশ আছিল এই বিশেষ্য দুটা৷ হেজাৰপতি অৰ্থাৎ হেজাৰ হেজাৰ টকাৰ মালিক৷ লাখপতি অৰ্থাৎ লাখ লাখ টকাৰ মালিক৷ লাখপতি বাৰু যেনতেন, হেজাৰপতিক আজিৰ যুগত নিশ্চয় অৱস্থাপন্ন বুলি আখ্যা দিব নোৱাৰি৷ হেজাৰ টকা শেষ হ’বলৈ কিমান পৰ? হয়তো তাহানিৰ হেজাৰপতিৰ স্থান আজিৰ লাখপতিয়ে ল’লে আৰু তাহানিৰ লাখপতিৰ স্থান ল’লে আজিৰ কোটিপতিয়ে৷

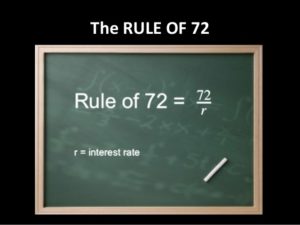

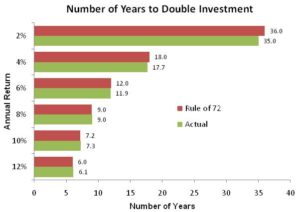

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –