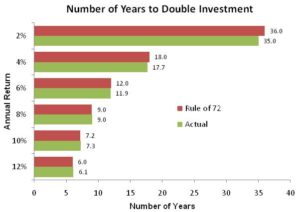

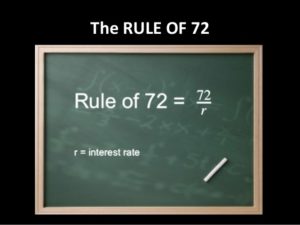

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –

এমাহৰ আগতে প্ৰকাশ হোৱা ‘৭২ ৰ নিয়ম আপুনি জানেনে?’ শীৰ্ষক লেখাটোৰ বাবে যথেষ্টসংখ্যক ব্যক্তিৰ পৰা ফোন পাইছো৷ বহুতে কৈছে এই সহজ নিয়মটোৰ বিষয়ে তেওঁলোক পূৰ্বতে অৱগত নাছিল৷ আজি সেই ৭২ ৰ নিয়মৰ জৰিয়তে আন কিছুমান দৰকাৰী কথা পৰ্যালোচনা কৰিব খুজিছো৷ যিসকলে পূৰ্বৰ লেখাটো পঢ়া নাছিল, তেওঁলোকৰ বাবে প্ৰথমে ৭২ৰ নিয়মটোক সংক্ষেপে পুনৰ ক’ব খুজিছো৷ কোনো বিনিয়োগ কেই বছৰত দুগুণ হ’ব তাক জানিবলৈ ৭২ ক সেই বিত্তীয় দ্ৰব্যবিধৰ ফলৰ হাৰেৰে হৰণ কৰক৷ ধৰক আপুনি যিটো দ্ৰব্যত বিনিয়োগ কৰিছে, তাৰ ফল বছৰি চক্রবৃদ্ধি হাৰত ৮ শতাংশ৷ এতিয়া৭২ ক ৮ ৰে হৰণ কৰক৷ উত্তৰ ওলাল ৯ অৰ্থাৎ ৯ বছৰত আপোনাৰ এই বিনিয়োগ দুগুণ হ’ব৷ আনহাতে ৭২ ক দুগুণ হ’বলগা বছৰৰ সংখ্যাৰে হৰণ কৰিলেও আমি পাম বাৰ্ষিক চক্রবৃদ্ধি ফলৰ হাৰ ৷ অৰ্থাৎ কোনো বিনিয়োগ যদি ৬ বছৰত দুগুণ হয়, তেন্তে বাৰ্ষিক চক্রবৃদ্ধি হাৰ পাবলৈ ৭২ ক ৬ ৰে হৰণ কৰিলেই হ’ল৷ উত্তৰ ওলাব ১২৷ ইয়াৰ অৰ্থ হ’ল কোনো বিনিয়োগ ৬ বছৰত দুগুণ হ’বলৈ হ’লে ১২ শতাংশ বাৰ্ষিক চক্রবৃদ্ধি হাৰত ফল পাব লাগিব৷ অৱশ্যে এটা কথা কৈ নথ’লে ভুল হ’ব যে ই এটা মোটামুটিধৰণৰ হিচাপহে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ দৰে সঠিক নহয়৷ কিন্তু ইয়াক আধাৰ হিচাপে লৈ কৰা আমাৰ পৰৱৰ্তী পৰ্যায়ৰ অংকবোৰে আমি পৰীক্ষা কৰিব বিচৰা কথাকেইটাৰ কিন্তু সঠিকভাৱেই দিক্ নিৰ্দেশনা কৰে৷ ফাইনেন্সিয়েল কেলকুলেটৰৰ অবিহনে সাধাৰণ পূৰণ-হৰণৰ জৰিয়তে কৰা এই পৰীক্ষাবোৰৰ গ্ৰহণযোগ্যতা তাতেই৷ আজি ৭২ৰ নিয়মৰ জৰিয়তে আমি তিনিটা সত্যৰ পৰীক্ষা কৰিব খুজিছো –

(১) বিনিয়োগৰ আৰম্ভণি যিমান পাৰি সিমান সোনকালে কৰা কিয় ভাল৷

(২) চক্রবৃদ্ধি সুতৰ চমৎকাৰিতা কেনেধৰণৰ৷

(৩) দীৰ্ঘ দূৰত্বৰ বিনিয়োগত হিচাপ-নিকাচ কৰি গ্ৰহণ কৰা ক্ষতিভয় কিয় ফলদায়ক৷

ধৰক, বৈভৱ দাস আৰু বৈদুৰ্য দাস দুজন যঁজা ককাই-ভাই৷ দুয়োজনে ২০১৪ চনৰ ৪ ডিচেম্বৰত ৬০ বছৰীয়া জন্মদিন একেলগে পাতিছে৷ একেই পৰিবেশত ডাঙৰ-দীঘল হোৱা সত্ত্বেও দুয়োজনৰে ক্ষতিভয় গ্ৰহণ কৰিব পৰা সক্ষমতা বেলেগ বেলেগ৷ বৈভৱ দাসে ঋণাত্মক ফল চাব নোৱাৰিছিল৷ সেয়ে ইকুইটিক তেওঁ পৰিহাৰ কৰি চলিছিল৷ ইফালে বৈদুৰ্য দাস আছিল এজন নিয়মানুৱৰ্তিতা থকা বিনিয়োগকাৰী৷ তেওঁ ফল আৰু ক্ষতিভয়ৰ সম্পৰ্ক বুজি পাইছিল৷ নিজৰ লক্ষ্যত উপনীত হ’বলৈ উপযুক্ত ক্ষতিভয় গ্ৰহণ কৰাত বৈদুৰ্য দাস পিচ নুহুঁহকিছিল৷

১৯৮৪ চনত তেওঁলোকৰ ৩০ বছৰীয়া জন্মদিনত দেউতাকে উপহাৰ হিচাপে দুয়োকে গাইপতি ১ লাখ টকা দিছিল আৰু কৈছিল এই টকা তোমালোকৰ অৱসৰৰ পৰিকল্পনাৰ অংশ হিচাপে ব্যৱহাৰ কৰিবা৷ বৈভৱ দাসে সেই টকাক ৮ শতাংশ হাৰত ফিক্সড ডিপ’জিট কৰি দিছিল৷ (যদিও প্ৰকৃততে সেই সময়ত ফিক্সড ডিপ’জিটৰ সুতৰ হাৰ ইয়াতকৈ বেছি আছিল, আমি চাব বিচৰা ভৱিষ্যতৰ প্ৰত্যাশিত ফলৰ লগত খাপ খুৱাবলৈ এই হাৰ ধৰা হৈছে)৷ ইয়াৰ বিপৰীতে বৈদুৰ্য দাসে এই টকাক ইকুইটি আৰু ঋণ সম্পদত এনেকৈ আবণ্টন কৰিছিল যাতে তেওঁৰ বাৰ্ষিক ফল ১২ শতাংশ হয়৷ এতিয়া আহক আমি চাওঁ বৈভৱ দাস আৰু বৈদুৰ্য দাসে তেওঁলোকৰ ২০১৪ চনৰ ৪ ডিচেম্বৰৰ ৬০ বছৰীয়া জন্মদিনটোত কিমান টকা লাভ কৰিব৷

দুয়োজনৰে হাতত সমান ৩০ বছৰ সময় আছিল৷ বৈভৱ দাসে যিহেতু ৮ শতাংশ হাৰত টকা জমা থৈছিল তেওঁৰ জমা ধন ৯ বছৰত দুগুণ হ’ব (৭২ ÷ ৮ = ৯)৷ সেয়ে তেওঁৰ টকা দুগুণকৈ বাঢ়িবলৈ ৩.৩৩ বাৰ সময় পাব (৩০ ÷ ৯ = ৩.৩৩) অৰ্থাৎ তেওঁৰ এক লাখ টকা ৩০ বছৰত ১০ লাখ ৬৪ হেজাৰ টকালৈ বৃদ্ধি পাব (১,০০,০০০ × ২ × ২ × ২ × ১.৩৩ = ১০,৬৪,০০০)৷ আয়কৰ কথা ইয়াত বিবেচনা কৰা হোৱা নাই ৷ অন্যহাতে বৈদুৰ্য দাসে যিহেতু ১২ শতাংশ ফলৰ বাবে পৰিকল্পনা কৰিছিল তেওঁৰ বিনিয়োগ ৬ বছৰত দুগুণ হ’ব (৭২ ÷ ১২ = ৬৷ অৰ্থাৎ ৩০ বছৰত বৈদুৰ্য দাসৰ বিনিয়োগে ৫ বাৰ দুগুণ হ’বলৈ সময় পাব (৩০ ÷ ৬ = ৫)৷ ৬০ বছৰীয়া জন্মদিনত বৈদুৰ্য দাসে পাব পৰা টকাৰ অংকটো হ’ব ৩২ লাখ (১,০০,০০০ × ২ × ২ × ২ × ২ × ২ = ৩২,০০,০০০৷ কথাখিনিক আমি এনেকৈও কব পাৰো যে ৩০ বছৰত বৈভৱ দাসৰ জমা ধন প্ৰায় ১০.৬৪ গুণ বৃদ্ধি পাব৷ অন্যহাতে সেই একে সময়তে বৈদুৰ্য দাসৰ জমা ধন ৩২ গুণ বৃদ্ধি পাব৷ গোটেই বিনিয়োগৰ সময়ছোৱাত বৈভৱ দাসৰ এটাই তৃপ্তি আছিল যে তেওঁ কেতিয়াও ঋণাত্মক ফল চাবলগা নহৈছিল৷ কিন্তু ইয়াৰ বিপৰীতে বৈদুৰ্য দাসে বিনিয়োগৰ ওৰে বাটটোত ইকুইটি বজাৰৰ উত্থান-পতন হজম কৰিবলগা হৈছে৷ যিহেতু ইকুইটি বজাৰৰ ঐতিহাসিক চৰিত্ৰ অধ্যয়নৰ যোগেদি বৈদুৰ্য দাস পূৰ্বৰ পৰাই প্ৰস্তুত আছিল, সেয়ে তেওঁৰ বিনিয়োগৰ সময়ছোৱাত কোনো ধৰণৰ অশান্তি নাছিল৷ লক্ষ্য কৰক, সূদীৰ্ঘ সময়ত মাত্ৰ ৪ শতাংশ ফলৰ ইফাল-সিফালে শেষ ফলাফলত কি বিশাল পাৰ্থক্যৰ সৃষ্টি কৰে৷ যদি আমি মুদ্ৰাস্ফীতিৰ কথা পৰ্যালোচনালৈ আনো তেন্তে দেখিম যিহেতু যোৱা ৩০ বছৰৰ মুদ্ৰাস্ফীতিৰ হাৰো গড় হিচাপত প্ৰায় ৮ শতাংশ আছিল৷ বৈভৱ দাসৰ বিনিয়োগে প্ৰকৃতাৰ্থত মুদ্ৰাস্ফীতিক অতিক্রম কৰিব নোৱাৰিলে৷ অৰ্থাৎ ৩০ বছৰৰ আগেয়ে ১৯৮৪ চনত দেউতাকে দিয়া ১ লাখ টকাটোৰে সেই সময়ত যিখিনি সম্পদ কিনিব পাৰিলেহেঁতেন আজিৰ ১০ লাখ ৬৪ হেজাৰ টকাৰে প্ৰায় সমপৰ্যায়ৰ দ্ৰব্যহে কিনিব পাৰিব৷ কিন্তু ইয়াৰ বিপৰীতে ৩২ লাখ টকাৰ প্ৰাপ্তিৰে বৈদুৰ্য দাসৰ বিনিয়োগে মুদ্ৰাস্ফীতিকো অতিক্রম কৰিবলৈ সক্ষম হ’ল৷ যিটো দীৰ্ঘ দূৰত্বৰ বিনিয়োগত একান্ত প্ৰয়োজনীয়৷

ধৰক, বৈভৱ দাসে দেউতাকৰ পৰা পোৱা টকাখিনি বেংকৰ চেভিংছ একাউন্টতে ১২ বছৰ পেলাই ৰাখিছিল৷ পিচৰ ১৮ বছৰহে ফিক্সড ডিপ’জিট কৰিছিল৷ তেনে অৱস্থাতে বৈভৱ দাসৰ টকা ২০১৪ চনৰ ৪ ডিচেম্বৰত কিমান হ’ব জানিবলৈ বিচাৰে নেকি? যদি বেংকৰ ছেভিংছ একাউন্টৰ সুতৰ হাৰ ৪ শতাংশ বুলি ধৰা হয় তেন্তে প্ৰথম ১২ বছৰত তেওঁৰ টকা বাঢ়িছিল মাত্ৰ ৬৬ শতাংশ অৰ্থাৎ এক লাখ টকা হৈছিলগৈ ১ লাখ ৬৬ হেজাৰ টকা৷ পিচৰ ১৮ বছৰত মাত্ৰ দুবাৰহে দুগুণ হ’বলৈ সুবিধা পাব৷ তেনে অৱস্থাত ১৮ বছৰৰ পিচত ১ লাখ ৬৬ হেজাৰ টকা হ’বগৈ ৬ লাখ ৬৪ হেজাৰ টকা৷ অৰ্থাৎ মুঠতে এক লাখ টকা ৩০ বছৰত ৬.৬৪ গুণ বৃদ্ধি পালে৷ যাৰ বৃদ্ধি মুদ্ৰাস্ফীতিৰ বৃদ্ধিতকৈ যথেষ্ট কম৷ বৈদুৰ্য দাসে ১ লাখ টকাক ৩০ বছৰত ৩২ গুণ বৃদ্ধি কৰিবলৈ সাংঘাতিক কষ্ট কৰিবলগা হোৱা নাই৷ বৈদুৰ্য দাসৰ নিয়মানুৱৰ্তিতাৰ বাবে সময় আৰু চক্রবৃদ্ধি সুতে তেওঁৰ সপক্ষে নিৰন্তৰ কাম কৰি গ’ল৷ প্ৰিয় পাঠক, আপোনাৰ দীৰ্ঘম্যাদী বিনিয়োগ কেনেদৰে পৰিচালিত হৈছে? বৈভৱ দাস নে বৈদুৰ্য দাসৰ ষ্টাইলত? এবাৰ ভাবক৷

***********

( লেখাটো পূৰ্বতে অসমীয়া প্ৰতিদিনত ৪ডিচেম্বৰ, ২০১৪ তাৰিখে প্ৰকাশ পাইছিল)

:প্ৰথমবাৰ জমা কৰি টকা সময়মতে ঠিকেই ঘূৰাই পালো৷ সেই টকাৰে নতুন চাইকেল এখন ল’লো৷ বিশ্বাস বাঢ়ি গ’ল৷ সেয়ে পিচৰবাৰ ধান বেচা টকাকেইটা আকৌ জমা থ’লো কোম্পানীটোৰে আঁচনি এখনত৷ এতিয়া যিবোৰ কথা শুনি আছো সেইবোৰ যদি সঁচা হ’বলৈ হয় মানে কিবা কাৰণত কোম্পানীটো যদি বন্ধ হৈ যায়, মোৰ টকাকেইটাৰ কি হ’ব? আমি দুখীয়া মানুহ, খেতি কৰি ঘৰ চলাওঁ৷ বৰ কষ্টৰ টকা, বুজিছেনে?

:প্ৰথমবাৰ জমা কৰি টকা সময়মতে ঠিকেই ঘূৰাই পালো৷ সেই টকাৰে নতুন চাইকেল এখন ল’লো৷ বিশ্বাস বাঢ়ি গ’ল৷ সেয়ে পিচৰবাৰ ধান বেচা টকাকেইটা আকৌ জমা থ’লো কোম্পানীটোৰে আঁচনি এখনত৷ এতিয়া যিবোৰ কথা শুনি আছো সেইবোৰ যদি সঁচা হ’বলৈ হয় মানে কিবা কাৰণত কোম্পানীটো যদি বন্ধ হৈ যায়, মোৰ টকাকেইটাৰ কি হ’ব? আমি দুখীয়া মানুহ, খেতি কৰি ঘৰ চলাওঁ৷ বৰ কষ্টৰ টকা, বুজিছেনে? আৰু কেইটামান মনত ৰাখিবলগীয়া এক্সক্লুজন –

আৰু কেইটামান মনত ৰাখিবলগীয়া এক্সক্লুজন – কোনো দীঘলীয়া ভ্ৰমণত ওলোৱাৰ প্ৰাকমুহূৰ্তত আপুনি বাৰু কোনকেইটা কথা জনাটো গুৰুত্বপূৰ্ণ? লক্ষ্যলৈ দূৰত্ব, নিৰ্বাচিত বাহনখন, সেই বাহনখনে যাত্ৰাত ল’ব পৰা সম্ভাব্য গতিবেগ, প্ৰয়োজন হ’ব পৰা সময়, গাড়ীখন নিজৰ হ’লে ইন্ধনৰ খৰচ বা আনৰ হ’লে ভাড়া ইত্যাদি ইত্যাদি৷ এনেধৰণৰ কথাবোৰ পৰ্যালোচনা নকৰাকৈ আপুনি নিশ্চয় ভ্ৰমণসূচী নবনায়৷ আনকি যাত্ৰা পথৰ মাজতো লক্ষ্য কৰিব আপুনি কিমান আগুৱালে আৰু কিমান বাকী আছে৷ ঠিক একেদৰে আপোনাৰ ভৱিষ্যতৰ বিত্তীয় প্ৰয়োজনবোৰলৈ বুলি লক্ষ্য কৰি আগবঢ়া যাত্ৰাতো এনেধৰণৰ সতৰ্কতা প্ৰদৰ্শন কৰেনে? কৰাটো প্ৰয়োজন, মংগলজনক৷ বীমা আৰু বিনিয়োগৰ জৰিয়তে এই বিত্তীয় যাত্ৰাত সুফল পাবলৈ কৰা চিন্তা-চৰ্চাকে থোৰতে আপুনি বিত্তীয় পৰিকল্পনা বুলিব পাৰে৷ সেয়ে এই পৰিকল্পনাক আপোনাৰ বিত্তীয় যাত্ৰা পথৰ মানচিত্ৰ (Road Map)বুলিও ক’ব পাৰে৷

কোনো দীঘলীয়া ভ্ৰমণত ওলোৱাৰ প্ৰাকমুহূৰ্তত আপুনি বাৰু কোনকেইটা কথা জনাটো গুৰুত্বপূৰ্ণ? লক্ষ্যলৈ দূৰত্ব, নিৰ্বাচিত বাহনখন, সেই বাহনখনে যাত্ৰাত ল’ব পৰা সম্ভাব্য গতিবেগ, প্ৰয়োজন হ’ব পৰা সময়, গাড়ীখন নিজৰ হ’লে ইন্ধনৰ খৰচ বা আনৰ হ’লে ভাড়া ইত্যাদি ইত্যাদি৷ এনেধৰণৰ কথাবোৰ পৰ্যালোচনা নকৰাকৈ আপুনি নিশ্চয় ভ্ৰমণসূচী নবনায়৷ আনকি যাত্ৰা পথৰ মাজতো লক্ষ্য কৰিব আপুনি কিমান আগুৱালে আৰু কিমান বাকী আছে৷ ঠিক একেদৰে আপোনাৰ ভৱিষ্যতৰ বিত্তীয় প্ৰয়োজনবোৰলৈ বুলি লক্ষ্য কৰি আগবঢ়া যাত্ৰাতো এনেধৰণৰ সতৰ্কতা প্ৰদৰ্শন কৰেনে? কৰাটো প্ৰয়োজন, মংগলজনক৷ বীমা আৰু বিনিয়োগৰ জৰিয়তে এই বিত্তীয় যাত্ৰাত সুফল পাবলৈ কৰা চিন্তা-চৰ্চাকে থোৰতে আপুনি বিত্তীয় পৰিকল্পনা বুলিব পাৰে৷ সেয়ে এই পৰিকল্পনাক আপোনাৰ বিত্তীয় যাত্ৰা পথৰ মানচিত্ৰ (Road Map)বুলিও ক’ব পাৰে৷

বিশ্ব বেংকে দেশ একোখনৰ পেন্সন ব্যৱস্থাৰ পৰ্যালোচনা কৰিবলৈ যাওঁতে তলৰ ছডাল মাপকাঠীলৈ প্ৰাথমিকভাবে চকু দিয়ে।তেওঁলোকে লক্ষ্য কৰে দেশখনে কিমান সক্ষমতাৰে সংস্কাৰ সাধি এই ছডালে কৰা নিৰ্দেশনা অনুসৰি পেন্সন ব্যৱস্থাটো সাৰ্থকভাবে বাহাল ৰাখিব পাৰিছে।

বিশ্ব বেংকে দেশ একোখনৰ পেন্সন ব্যৱস্থাৰ পৰ্যালোচনা কৰিবলৈ যাওঁতে তলৰ ছডাল মাপকাঠীলৈ প্ৰাথমিকভাবে চকু দিয়ে।তেওঁলোকে লক্ষ্য কৰে দেশখনে কিমান সক্ষমতাৰে সংস্কাৰ সাধি এই ছডালে কৰা নিৰ্দেশনা অনুসৰি পেন্সন ব্যৱস্থাটো সাৰ্থকভাবে বাহাল ৰাখিব পাৰিছে।

সেয়ে ১৯৯৭ৰ সংস্কাৰ মূলতঃ সেই উদ্যোগ-প্ৰতিষ্ঠানৰ পৰা ইতিমধ্যেই অৱসৰ লোৱা বা ভবিষ্যতে লবলগীয়া লোকসকলক প্ৰাধান্য দিয়েই কৰা হৈছিল।সেই সময়ত চীনা কেন্দ্ৰীয় চৰকাৰৰ অনুভৱ আছিল যে পেন্সন ব্যৱস্থাটো স্থানীয়ভাবে পৰিচালনা কৰিলে কম বিশৃংখলতা থাকিব আৰু কেন্দ্ৰীয় চীনা চৰকাৰৰ বোজাও কম হ’ব। এইখিনিতে অৱশ্যে চীনৰ হিউকো (Hukou) নামৰ ঘৰভিত্তিক হোৱা পঞ্জীয়নৰ ব্যৱস্থাটোৰ কথাও আহিব। প্ৰাচীন কালৰে পৰা চলি অহা এই ব্যৱস্থাটোক চীনা কেন্দ্ৰীয় চৰকাৰে গ্ৰাম্য চীনৰ পৰা চহৰীয়া চীনলৈ হ’ব পৰা প্ৰব্ৰজনক নিয়ন্ত্ৰণ কৰাৰ বাবেও এটা সঁজুলি হিচাপে ব্যৱহাৰ কৰিছিল। চৰকাৰৰ অনুমতি অবিহনে প্ৰব্ৰজন কৰা সকলে নতুন ঠাইত গৃহ, স্বাস্থ্য, সন্তানৰ শিক্ষা, পেন্সন আদি মূল স-সুবিধাৰ পৰা বেয়াকৈ বঞ্চিত হৈছিল। কিন্তু চীনে বজাৰ অৰ্থনীতিত প্ৰবেশ কৰাৰ লগে লগে উদ্যোগ বানিজ্যৰ বিকাশ ঘটে।দেশীয় ব্যক্তিগত খণ্ডৰ আত্মপ্ৰকাশৰ লগতে বিদেশী কোম্পানীবোৰৰো আগমণ ঘটে।ফলত কৰ্ম সংস্থাপনৰ বাবে মানুহৰ এখন প্ৰভিন্সৰ পৰা আন এখন প্ৰভিন্সলৈ, এখন চহৰৰ পৰা আন এখন চহৰলৈ আৰু গাওঁৰ পৰা চহৰলৈ প্ৰব্ৰজন বহু পৰিমাণে বৃদ্ধি পালে।কিন্তু এই সকল প্ৰব্ৰজন কৰা মানুহৰ বাবে প্ৰচলিত ব্যৱস্থাটো সমস্যাবহুল হৈ উঠিল।পৰ্টিবিলিটি এতিয়াও চীনৰ পেন্সন ব্যৱস্থাত এটা প্ৰধান সমস্যা।যাৰ বাবে একোজন মানুহে নতুন স্থানত সহজে পেন্সন ব্যৱস্থাৰ লগত নিজকে জড়িত কৰিব নোৱাৰে।ক’ৰবাত পূৰ্বৰ ঠাইত পেন্সনৰ বাবে জমা কৰাৰ সুফল কঢ়িয়াই নিব নোৱাৰে। এইখিনিতে উল্লেখযোগ্য যে সৰ্বনিম্ন ১৫ বছৰ কাম কৰাটো স্তম্ভ 1A আৰু 1B ৰ পৰা পেন্সন পাবৰ বাবে প্ৰয়োজন। তদুপৰি চাকৰিৰ দৈঘ্যতাৰ ওপৰত পেন্সনৰ পৰিমাণ নিৰ্ভৰ কৰে।

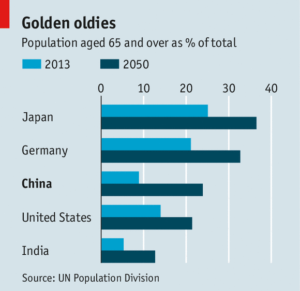

সেয়ে ১৯৯৭ৰ সংস্কাৰ মূলতঃ সেই উদ্যোগ-প্ৰতিষ্ঠানৰ পৰা ইতিমধ্যেই অৱসৰ লোৱা বা ভবিষ্যতে লবলগীয়া লোকসকলক প্ৰাধান্য দিয়েই কৰা হৈছিল।সেই সময়ত চীনা কেন্দ্ৰীয় চৰকাৰৰ অনুভৱ আছিল যে পেন্সন ব্যৱস্থাটো স্থানীয়ভাবে পৰিচালনা কৰিলে কম বিশৃংখলতা থাকিব আৰু কেন্দ্ৰীয় চীনা চৰকাৰৰ বোজাও কম হ’ব। এইখিনিতে অৱশ্যে চীনৰ হিউকো (Hukou) নামৰ ঘৰভিত্তিক হোৱা পঞ্জীয়নৰ ব্যৱস্থাটোৰ কথাও আহিব। প্ৰাচীন কালৰে পৰা চলি অহা এই ব্যৱস্থাটোক চীনা কেন্দ্ৰীয় চৰকাৰে গ্ৰাম্য চীনৰ পৰা চহৰীয়া চীনলৈ হ’ব পৰা প্ৰব্ৰজনক নিয়ন্ত্ৰণ কৰাৰ বাবেও এটা সঁজুলি হিচাপে ব্যৱহাৰ কৰিছিল। চৰকাৰৰ অনুমতি অবিহনে প্ৰব্ৰজন কৰা সকলে নতুন ঠাইত গৃহ, স্বাস্থ্য, সন্তানৰ শিক্ষা, পেন্সন আদি মূল স-সুবিধাৰ পৰা বেয়াকৈ বঞ্চিত হৈছিল। কিন্তু চীনে বজাৰ অৰ্থনীতিত প্ৰবেশ কৰাৰ লগে লগে উদ্যোগ বানিজ্যৰ বিকাশ ঘটে।দেশীয় ব্যক্তিগত খণ্ডৰ আত্মপ্ৰকাশৰ লগতে বিদেশী কোম্পানীবোৰৰো আগমণ ঘটে।ফলত কৰ্ম সংস্থাপনৰ বাবে মানুহৰ এখন প্ৰভিন্সৰ পৰা আন এখন প্ৰভিন্সলৈ, এখন চহৰৰ পৰা আন এখন চহৰলৈ আৰু গাওঁৰ পৰা চহৰলৈ প্ৰব্ৰজন বহু পৰিমাণে বৃদ্ধি পালে।কিন্তু এই সকল প্ৰব্ৰজন কৰা মানুহৰ বাবে প্ৰচলিত ব্যৱস্থাটো সমস্যাবহুল হৈ উঠিল।পৰ্টিবিলিটি এতিয়াও চীনৰ পেন্সন ব্যৱস্থাত এটা প্ৰধান সমস্যা।যাৰ বাবে একোজন মানুহে নতুন স্থানত সহজে পেন্সন ব্যৱস্থাৰ লগত নিজকে জড়িত কৰিব নোৱাৰে।ক’ৰবাত পূৰ্বৰ ঠাইত পেন্সনৰ বাবে জমা কৰাৰ সুফল কঢ়িয়াই নিব নোৱাৰে। এইখিনিতে উল্লেখযোগ্য যে সৰ্বনিম্ন ১৫ বছৰ কাম কৰাটো স্তম্ভ 1A আৰু 1B ৰ পৰা পেন্সন পাবৰ বাবে প্ৰয়োজন। তদুপৰি চাকৰিৰ দৈঘ্যতাৰ ওপৰত পেন্সনৰ পৰিমাণ নিৰ্ভৰ কৰে। অসুবিধাজনক জনসংখ্যা বিষয়ক কাৰণ আৰু ইয়াৰ বাবে চীনৰ প্ৰস্তুতি : চীনৰ গড় বয়স বাঢ়িবলৈ লৈছে খুব ক্ষিপ্ৰভাবে।আটাইতকৈ ডাঙৰ কথা এই হাৰ ভবিষ্যতে কমাৰ সম্ভাৱনা নাই, বাঢ়িবহে।ৰাষ্ট্ৰ সংঘৰ এক প্ৰতিবেদন অনুসৰি ২০১৩ চনত চীনত ৬৫ বছৰৰ ঊৰ্ধৰ ব্যক্তি মুঠ জনসাধাৰণৰ ৯ শতাংশ।অনুমান কৰা মতে এই পৰিসংখ্যা ২০৫০ চনত ২৪ শতাংশ আৰু ২০৬৫ ত ৩০ শতাংশ হোৱাৰ সম্ভাৱনা প্ৰবল ( ভাৰতত ২০১৩ চনত প্ৰায় ৫ শতাংশ আৰু ২০৫০ চনত এই অনুপাত প্ৰায় ১৩ শতাংশ হোৱাৰ সম্ভাৱনা।)। এনে পৰিসংখ্যাৰ ভিত্তিত অনুমান কৰিবলৈ কঠিন নহয় যে অনাগত দিনবোৰত পেন্সনৰ বাবে জমা কৰিবলগীয়া মানুহৰ তুলনাত সেই সময়ত পেন্সন বিচৰা মানুহৰ সংখ্যাৰ হাৰ বৃদ্ধি হৈ গৈ থাকিব। চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ এটা প্ৰতিবেদনৰ মতে প্ৰয়োজনীয় নিয়ন্ত্ৰণৰ অবিহনে ২০৩০ চনত চীনত পেন্সন পুঁজিৰ ঘাটি হ’ব পাৰে।তেওঁলোকে কৰা গণনাৰ মতে ২০৫০ চনলৈ এই মুঠ ঘাটি সেই সময়ৰ চীনৰ মুঠ ঘৰুৱা উৎপাদনৰ ৯০ শতাংশ হোৱাৰ সম্ভাৱনা।

অসুবিধাজনক জনসংখ্যা বিষয়ক কাৰণ আৰু ইয়াৰ বাবে চীনৰ প্ৰস্তুতি : চীনৰ গড় বয়স বাঢ়িবলৈ লৈছে খুব ক্ষিপ্ৰভাবে।আটাইতকৈ ডাঙৰ কথা এই হাৰ ভবিষ্যতে কমাৰ সম্ভাৱনা নাই, বাঢ়িবহে।ৰাষ্ট্ৰ সংঘৰ এক প্ৰতিবেদন অনুসৰি ২০১৩ চনত চীনত ৬৫ বছৰৰ ঊৰ্ধৰ ব্যক্তি মুঠ জনসাধাৰণৰ ৯ শতাংশ।অনুমান কৰা মতে এই পৰিসংখ্যা ২০৫০ চনত ২৪ শতাংশ আৰু ২০৬৫ ত ৩০ শতাংশ হোৱাৰ সম্ভাৱনা প্ৰবল ( ভাৰতত ২০১৩ চনত প্ৰায় ৫ শতাংশ আৰু ২০৫০ চনত এই অনুপাত প্ৰায় ১৩ শতাংশ হোৱাৰ সম্ভাৱনা।)। এনে পৰিসংখ্যাৰ ভিত্তিত অনুমান কৰিবলৈ কঠিন নহয় যে অনাগত দিনবোৰত পেন্সনৰ বাবে জমা কৰিবলগীয়া মানুহৰ তুলনাত সেই সময়ত পেন্সন বিচৰা মানুহৰ সংখ্যাৰ হাৰ বৃদ্ধি হৈ গৈ থাকিব। চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ এটা প্ৰতিবেদনৰ মতে প্ৰয়োজনীয় নিয়ন্ত্ৰণৰ অবিহনে ২০৩০ চনত চীনত পেন্সন পুঁজিৰ ঘাটি হ’ব পাৰে।তেওঁলোকে কৰা গণনাৰ মতে ২০৫০ চনলৈ এই মুঠ ঘাটি সেই সময়ৰ চীনৰ মুঠ ঘৰুৱা উৎপাদনৰ ৯০ শতাংশ হোৱাৰ সম্ভাৱনা। ইয়াৰ উপৰিও চীনত পেন্সনৰ সমাধানে গৰিষ্ঠসংখ্যক জনসাধাৰণক এতিয়াও সামৰি ল’ব পৰা নাই।এই লেখাটো যুগুতাবলৈ যাওঁতে এটা আকৰ্ষণীয় তথ্য চকুত পৰিছিল।গড় হিচাপত এজন অৱসৰপ্ৰাপ্ত মানুহৰ জীয়াই থাকিবলৈ প্ৰয়োজন হোৱা খৰচখিনিৰ উৎস কি সেই বিষয়ে ২০১২ চনত প্ৰকাশ হোৱা লেখা এটাত হু ইউফান (Hu Yifan) নামৰ বিশেষজ্ঞ এজনে কৈছিল যে চহৰীয়া পেন্সনাৰ এজনৰ ক্ষেত্ৰত ৪৫.৪ শতাংশ প্ৰয়োজন পূৰণ হয় দেশখনৰ প্ৰাথমিক পেন্সন ইনচুৰেন্স অৰ্থাৎ স্তম্ভ 1A আৰু 1B ৰ পৰা অহা ধনেৰে।৩৭ শতাংশ প্ৰয়োজনৰ বাবে তেতিয়াও তেওঁলোকে সন্তানৰ মুখলৈ চাব লাগিছিল।উল্লেখযোগ্য যে চীনে ১৯৭৮-৮০ চনৰ ভিতৰত আৰম্ভ কৰা এক সন্তানৰ নীতিৰ বাবে বৰ্তমান পিতৃ-মাতৃক চাব লগা হোৱা লোকসকলে যথেষ্ট গধুৰ দায়িত্ব ল’ব লগাত পৰিছে। কাৰণ তেওঁলোক ভাতৃ-ভগ্নীহীন। ল’ব লগা হৈছে দুটা পৰিয়ালৰ দায়িত্ব। গ্ৰাম্য চীনত বৃদ্ধ পিতৃ-মাতৃৰ সন্তানৰ ওপৰত নিৰ্ভৰশীলতা আৰু অধিক। গড় হিচাপত প্ৰয়োজনৰ প্ৰায় ৫৪.১ শতাংশ ধন আহে সন্তানৰ পৰা, ৩৭.৯ শতাংশ প্ৰয়োজন পূৰণ হয় নিজৰ খেতি পথাৰৰ পৰা।চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ অন্য এটা প্ৰতিবেদনমতে ২০১২চনত চহৰীয়া চীনা পেন্সনাৰে গড়ে বছৰি ২০,৯০০ ৰেনমিনবি পোৱাৰ বিপৰীতে গ্ৰাম্য চীনৰ এজন অৱসৰপ্ৰাপ্ত কৃষি কৰ্মীয়ে বছৰি গড়ে পায় ৮৫৯ ৰেনমিনবিহে। য’ত নেকি চৰকাৰীভাবে দ্ৰাৰিদ্ৰতাৰ সীমা ৰেখা নিৰ্ণয়ৰ স্ংখ্যাটো হৈছে বছৰি ২,৩০০ ৰেনমিনবি।

ইয়াৰ উপৰিও চীনত পেন্সনৰ সমাধানে গৰিষ্ঠসংখ্যক জনসাধাৰণক এতিয়াও সামৰি ল’ব পৰা নাই।এই লেখাটো যুগুতাবলৈ যাওঁতে এটা আকৰ্ষণীয় তথ্য চকুত পৰিছিল।গড় হিচাপত এজন অৱসৰপ্ৰাপ্ত মানুহৰ জীয়াই থাকিবলৈ প্ৰয়োজন হোৱা খৰচখিনিৰ উৎস কি সেই বিষয়ে ২০১২ চনত প্ৰকাশ হোৱা লেখা এটাত হু ইউফান (Hu Yifan) নামৰ বিশেষজ্ঞ এজনে কৈছিল যে চহৰীয়া পেন্সনাৰ এজনৰ ক্ষেত্ৰত ৪৫.৪ শতাংশ প্ৰয়োজন পূৰণ হয় দেশখনৰ প্ৰাথমিক পেন্সন ইনচুৰেন্স অৰ্থাৎ স্তম্ভ 1A আৰু 1B ৰ পৰা অহা ধনেৰে।৩৭ শতাংশ প্ৰয়োজনৰ বাবে তেতিয়াও তেওঁলোকে সন্তানৰ মুখলৈ চাব লাগিছিল।উল্লেখযোগ্য যে চীনে ১৯৭৮-৮০ চনৰ ভিতৰত আৰম্ভ কৰা এক সন্তানৰ নীতিৰ বাবে বৰ্তমান পিতৃ-মাতৃক চাব লগা হোৱা লোকসকলে যথেষ্ট গধুৰ দায়িত্ব ল’ব লগাত পৰিছে। কাৰণ তেওঁলোক ভাতৃ-ভগ্নীহীন। ল’ব লগা হৈছে দুটা পৰিয়ালৰ দায়িত্ব। গ্ৰাম্য চীনত বৃদ্ধ পিতৃ-মাতৃৰ সন্তানৰ ওপৰত নিৰ্ভৰশীলতা আৰু অধিক। গড় হিচাপত প্ৰয়োজনৰ প্ৰায় ৫৪.১ শতাংশ ধন আহে সন্তানৰ পৰা, ৩৭.৯ শতাংশ প্ৰয়োজন পূৰণ হয় নিজৰ খেতি পথাৰৰ পৰা।চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ অন্য এটা প্ৰতিবেদনমতে ২০১২চনত চহৰীয়া চীনা পেন্সনাৰে গড়ে বছৰি ২০,৯০০ ৰেনমিনবি পোৱাৰ বিপৰীতে গ্ৰাম্য চীনৰ এজন অৱসৰপ্ৰাপ্ত কৃষি কৰ্মীয়ে বছৰি গড়ে পায় ৮৫৯ ৰেনমিনবিহে। য’ত নেকি চৰকাৰীভাবে দ্ৰাৰিদ্ৰতাৰ সীমা ৰেখা নিৰ্ণয়ৰ স্ংখ্যাটো হৈছে বছৰি ২,৩০০ ৰেনমিনবি।