আৰু কেইটামান মনত ৰাখিবলগীয়া এক্সক্লুজন –

আৰু কেইটামান মনত ৰাখিবলগীয়া এক্সক্লুজন –

(১) প্ৰচলিত আইন অমান্য :– প্ৰচলিত আইন অমান্য কৰি হাস্পতালত চিকিৎসাধীন হ’বলগা হ’লে বীমাৰ ধন আশা নকৰিব৷ উদাহৰণস্বৰূপে মাদক দ্ৰব্য সেৱন কৰি বাহন চলোৱাটো আইনমতে দণ্ডনীয়৷ আপুনি নিচাগ্ৰস্ত হৈ বাহন চলাই আঘাতপ্ৰাপ্ত হোৱাৰ ফলত হাস্পতালত ভৰ্তি হ’লেও বীমা কোম্পানীয়ে আপোনাক চিকিৎসা খৰচ দিবলৈ মান্তি নহ’ব৷ আনকি ইচ্ছাকৃতভাৱে নিজক জখম কৰি ল’লে বা আত্মঘাতীৰ চেষ্টাত আহত হ’লেও বীমা কোম্পানীয়ে ধন আদায় নিদিয়ে৷

(২) দুঃসাহসিক কাৰ্য :– সাধাৰণতে দুঃসাহসিক ক্রীড়াৰ লগত জড়িত ব্যক্তিসকলক স্বাস্থ্য বীমাই সামৰি নলয়৷ কাৰণ তেওঁলোকে আঘাত পোৱাৰ সম্ভাৱনা অধিক৷ পৰ্বতাৰোহণ, স্কুবা ডাইভিং, পেৰাচুটিং আদি দুঃসাহসিক ক্রীড়াৰ উদাহৰণ৷ কিছুমান স্বাস্থ্য বীমা আঁচনিত আনকি সামৰিক বাহিনীৰ লোক, পাইলট আদিকো সোমাবলৈ নিদিয়ে৷

(৩) চিকিৎসা খৰচ :– বহু চিকিৎসা খৰচ বীমা কোম্পানীয়ে আদায় নিদিয়ে৷ উদাহৰণ হিচাপে আগবঢ়োৱা এইকেইটা আপোনাৰ আঁচনিখনটো থকাৰ সম্ভাৱনা প্ৰবল৷

(ক) নিচামুক্তিৰ বাবে প্ৰয়োজন হোৱা চিকিৎসা,

(খ) এইচ আই ভি আৰু এইড্ছ সংক্রান্তীয় চিকিৎসা,

(গ) স্থুলতা বা দেহৰ ওজন নিয়ন্ত্ৰণৰ বাবে প্ৰয়োজন হোৱা চিকিৎসা,

(ঘ) সৌন্দৰ্যবৰ্ধনৰ বাবে কৰা চিকিৎসা,

(ঙ) সাধাৰণতে এল’পেথিক পদ্ধতিৰ বাদে আন চিকিৎসাত বীমাৰ ধন আদায় নিদিয়ে,

(চ) অনুসন্ধানমূলক পৰীক্ষা, যদিহে ফলাফল ঋণাত্মক হয়,

(ছ) সাধাৰণতে ভিটামিন, টনিকজাতীয় দৰবৰ খৰচ বীমা কোম্পানীয়ে নিদিয়ে৷ বিশদভাৱে জানিবলৈ আপুনি ক্রয় কৰা বা ক্রয় কৰিব খোজা পলিচিখনত এই এক্সক্লুজনৰ শিতানটো ভালদৰে পঢ়ক৷

স্বাস্থ্য বীমাত পুনঃপ্ৰতিষ্ঠাপনৰ সুবিধা :-

ধৰক, হৰি কলিতাৰ স্বাস্থ্য বীমা আঁচনিখনৰ বেষ্টনী ৩ লাখ৷ বিগত বছৰকেইটাত বীমাৰ ধন দাবী নকৰা বাবে অতিৰিক্ত ৭৫ হেজাৰ টকা বোনাচ ক’ভাৰ হিচাপে পাইছে৷ আঁচনিখন ফেমিলি ফ্ল’টাৰ৷ কলিতাৰ লগতে তেওঁৰ পত্নী আৰু একমাত্ৰ সন্তানো তাত সোমাই আছে৷ ক’ব পাৰি বছৰটোৰ বাবে কলিতাৰ পৰিয়ালৰ মুঠ বেষ্টনী ৩ লাখ ৭৫ হেজাৰ টকা৷ ধৰক এইটো বছৰত বীমাৰ প্ৰিমিয়াম দিয়াৰ ৬ মাহৰ পাচতে কলিতা হৃদৰোগত আক্রান্ত হৈ হাস্পতালত ভৰ্তি হ’বলগা হ’ল৷ মুঠ বিল হ’ল ৪ লাখ টকা৷ যদি বীমা পলিচিখনে একো খৰচ কৰ্তন নকৰে বুলি ধৰো তেন্তে কলিতাই ৩ লাখ ৭৫ হেজাৰ টকা ঘূৰাই পাব বা সিমান টকা হাস্পতালত দিবলগা নহ’ব(চিকিৎসালয়খনৰ লগত কেছলেছ বেনিফিটৰ বুজাবুজি থাকিলে)৷ কলিতা সুখী৷ কিন্তু এটা ৰিস্ক নতুনকৈ উদ্ভৱ হ’ব কলিতাৰ জীৱনত৷ বীমা বৰ্ষটো সম্পূৰ্ণ হ’বলৈ এতিয়াও ৬ মাহ বাকী৷ এই ৬ মাহ কলিতাৰ পৰিয়াল স্বাস্থ্য বীমাহীন হৈ থাকিব নালাগিব জানো? এই সমস্যাটো সন্দৰ্ভত বীমা কোম্পানীবোৰে আগবঢ়োৱা সমাধান হৈছে ৰি-ইনষ্টেট (Reinstate) অৰ্থাৎ বীমা পুনঃপ্ৰতিষ্ঠা কৰাৰ সুবিধা৷ সুবিধাৰ ক্ষেত্ৰত অলপ পৃথক হ’লেও এনে বীমা পুনঃপ্ৰতিষ্ঠাৰ ভিতৰত ‘ৰিচাৰ্জ’ আৰু ‘ৰিষ্ট’ৰেচন’য়েই বহুলভাৱে ব্যৱহৃত নামকৰণ৷ আজি ইয়াত অতি চমুকৈ এই বিষয়ে দুটামান কথা ক’ব খুজিছো৷

ওপৰৰ উদাহৰণটোত হৰ কলিতাই ক্রয় কৰা আঁচনিখনত যদি স্বয়ংক্রিয় ৰিষ্ট’ৰেচনৰ সুবিধা থাকে তেতিয়া লগে লগে অন্য তিনি লাখটকীয়া বীমাৰ বেষ্টনী বাকী ৬ মাহৰ বাবে কলিতাৰ পৰিয়ালে পাব৷ বাহ! খুব সুন্দৰ নহয়নে? কিন্তু এই সুবিধা পাবলৈ কিছুমান চৰ্ত আছে৷ যাৰ বাবে আপুনি এই মুহূৰ্তত ভবাৰ দৰে সুবিধাখিনি চমকপ্ৰদ নহ’বগৈও পাৰে৷ সাধাৰণতে ৰিষ্ট’ৰেচনৰ ক্ষেত্ৰত মূল চৰ্ত দুটা এনেধৰণৰ –

(১) একে ৰোগতে দ্বিতীয়বাৰ হাস্পতালত ভৰ্তি হৈ এজন ব্যক্তিয়ে ৰিষ্ট’ৰেচনৰ সুবিধা ভোগ কৰিব নোৱাৰিব৷ তাৰ অৰ্থ হ’ব হৃদৰোগজনিত অসুখত কলিতাই ৰিষ্ট’ৰেচনৰ সুবিধা ল’ব নোৱাৰিব৷ আন অসুখত বাধা নাই৷ অৱশ্যে তেওঁৰ পত্নী আৰু সন্তানৰ ক্ষেত্ৰত কোনো সীমাবদ্ধতা নাই৷ তেওঁলোকে যিকোনো ৰোগতে বীমাৰ ধন পাব৷ সেইকাৰণে কোৱা হয় একক বীমা আঁচনিতকৈ ফেমিলি ফ্ল’টাৰত ৰিষ্ট’ৰেচন সুবিধা বেছি আকৰ্ষণীয়৷

(২) বীমা পলিচিত যদি লিখা থাকে যে ৰিষ্ট’ৰেচনৰ সুবিধা পাবলৈ প্ৰথমে সম্পূৰ্ণভাৱে মূল বীমা আৰু বোনাচৰ ধন শেষ হোৱাটো আৱশ্যক, তেন্তে ই আপোনাক বহু সময়ত ভবাৰ দৰে উপকৃত নকৰিবও পাৰে৷ ওপৰৰ উদাহৰণটোকে ধৰক – বীমাৰ বেষ্টনী ৩ লাখ ৭৫ হেজাৰ৷ প্ৰথমবাৰৰ বিল যেনিবা ৩ লাখ ৫০ হেজাৰ টকা৷ কলিতাৰ সেইবাৰৰ হাস্পতাল ভৰ্তিৰ সমস্ত খৰচ বীমা কোম্পানীয়ে বহন কৰিলে৷ কিন্তু ধৰক, দুৰ্ঘটনাত পতিত হৈ কলিতাই পুনৰ হাস্পতালৰ বিছনা ল’লেগৈ৷ সেইবাৰ মুঠ বিল হ’ল ২ লাখ টকা৷ যদিও ৩ লাখ টকাৰ ৰিষ্ট’ৰেচনৰ সুবিধা কলিতাৰ পলিচিত আছে তেওঁ কিন্তু এইবাৰ সেই সুবিধা ল’বৰ বাবে যোগ্য নহ’ব৷ কাৰণ তেওঁৰ ক্ষেত্ৰত প্ৰথমবাৰ মূল বীমা আৰু বোনাচৰ ধন সম্পূৰ্ণকৈ মানে ৩ লাখ ৭৫ হেজাৰ টকা ব্যৱহাৰ হোৱা নাছিল৷ ২৫ হেজাৰ টকা তেতিয়াও বাকী আছিল৷ সেয়ে দ্বিতীয়বাৰ মাত্ৰ ২৫ হেজাৰ টকাহে কোম্পানীৰ পৰা পাব৷ বাকী ১ লাখ ৭৫ হেজাৰ টকাৰ বীমা দাবী অগ্ৰাহ্য হ’ব৷ কিন্তু আকৰ্ষণীয়ভাৱে ‘ৰিচাৰ্জ’ত সাধাৰণতে এই দ্বিতীয় চৰ্তটো নাথাকে৷ ৰিষ্ট’ৰেচনৰ পৰিৱৰ্তে ৰিচাৰ্জ হোৱা হ’লে কলিতাই দ্বিতীয়বাৰো সম্পূণ ২ লাখ টকাই বীমা কোম্পানীৰ পৰা পালেহেঁতেন৷

কোনো দীঘলীয়া ভ্ৰমণত ওলোৱাৰ প্ৰাকমুহূৰ্তত আপুনি বাৰু কোনকেইটা কথা জনাটো গুৰুত্বপূৰ্ণ? লক্ষ্যলৈ দূৰত্ব, নিৰ্বাচিত বাহনখন, সেই বাহনখনে যাত্ৰাত ল’ব পৰা সম্ভাব্য গতিবেগ, প্ৰয়োজন হ’ব পৰা সময়, গাড়ীখন নিজৰ হ’লে ইন্ধনৰ খৰচ বা আনৰ হ’লে ভাড়া ইত্যাদি ইত্যাদি৷ এনেধৰণৰ কথাবোৰ পৰ্যালোচনা নকৰাকৈ আপুনি নিশ্চয় ভ্ৰমণসূচী নবনায়৷ আনকি যাত্ৰা পথৰ মাজতো লক্ষ্য কৰিব আপুনি কিমান আগুৱালে আৰু কিমান বাকী আছে৷ ঠিক একেদৰে আপোনাৰ ভৱিষ্যতৰ বিত্তীয় প্ৰয়োজনবোৰলৈ বুলি লক্ষ্য কৰি আগবঢ়া যাত্ৰাতো এনেধৰণৰ সতৰ্কতা প্ৰদৰ্শন কৰেনে? কৰাটো প্ৰয়োজন, মংগলজনক৷ বীমা আৰু বিনিয়োগৰ জৰিয়তে এই বিত্তীয় যাত্ৰাত সুফল পাবলৈ কৰা চিন্তা-চৰ্চাকে থোৰতে আপুনি বিত্তীয় পৰিকল্পনা বুলিব পাৰে৷ সেয়ে এই পৰিকল্পনাক আপোনাৰ বিত্তীয় যাত্ৰা পথৰ মানচিত্ৰ (Road Map)বুলিও ক’ব পাৰে৷

কোনো দীঘলীয়া ভ্ৰমণত ওলোৱাৰ প্ৰাকমুহূৰ্তত আপুনি বাৰু কোনকেইটা কথা জনাটো গুৰুত্বপূৰ্ণ? লক্ষ্যলৈ দূৰত্ব, নিৰ্বাচিত বাহনখন, সেই বাহনখনে যাত্ৰাত ল’ব পৰা সম্ভাব্য গতিবেগ, প্ৰয়োজন হ’ব পৰা সময়, গাড়ীখন নিজৰ হ’লে ইন্ধনৰ খৰচ বা আনৰ হ’লে ভাড়া ইত্যাদি ইত্যাদি৷ এনেধৰণৰ কথাবোৰ পৰ্যালোচনা নকৰাকৈ আপুনি নিশ্চয় ভ্ৰমণসূচী নবনায়৷ আনকি যাত্ৰা পথৰ মাজতো লক্ষ্য কৰিব আপুনি কিমান আগুৱালে আৰু কিমান বাকী আছে৷ ঠিক একেদৰে আপোনাৰ ভৱিষ্যতৰ বিত্তীয় প্ৰয়োজনবোৰলৈ বুলি লক্ষ্য কৰি আগবঢ়া যাত্ৰাতো এনেধৰণৰ সতৰ্কতা প্ৰদৰ্শন কৰেনে? কৰাটো প্ৰয়োজন, মংগলজনক৷ বীমা আৰু বিনিয়োগৰ জৰিয়তে এই বিত্তীয় যাত্ৰাত সুফল পাবলৈ কৰা চিন্তা-চৰ্চাকে থোৰতে আপুনি বিত্তীয় পৰিকল্পনা বুলিব পাৰে৷ সেয়ে এই পৰিকল্পনাক আপোনাৰ বিত্তীয় যাত্ৰা পথৰ মানচিত্ৰ (Road Map)বুলিও ক’ব পাৰে৷

বিশ্ব বেংকে দেশ একোখনৰ পেন্সন ব্যৱস্থাৰ পৰ্যালোচনা কৰিবলৈ যাওঁতে তলৰ ছডাল মাপকাঠীলৈ প্ৰাথমিকভাবে চকু দিয়ে।তেওঁলোকে লক্ষ্য কৰে দেশখনে কিমান সক্ষমতাৰে সংস্কাৰ সাধি এই ছডালে কৰা নিৰ্দেশনা অনুসৰি পেন্সন ব্যৱস্থাটো সাৰ্থকভাবে বাহাল ৰাখিব পাৰিছে।

বিশ্ব বেংকে দেশ একোখনৰ পেন্সন ব্যৱস্থাৰ পৰ্যালোচনা কৰিবলৈ যাওঁতে তলৰ ছডাল মাপকাঠীলৈ প্ৰাথমিকভাবে চকু দিয়ে।তেওঁলোকে লক্ষ্য কৰে দেশখনে কিমান সক্ষমতাৰে সংস্কাৰ সাধি এই ছডালে কৰা নিৰ্দেশনা অনুসৰি পেন্সন ব্যৱস্থাটো সাৰ্থকভাবে বাহাল ৰাখিব পাৰিছে।

সেয়ে ১৯৯৭ৰ সংস্কাৰ মূলতঃ সেই উদ্যোগ-প্ৰতিষ্ঠানৰ পৰা ইতিমধ্যেই অৱসৰ লোৱা বা ভবিষ্যতে লবলগীয়া লোকসকলক প্ৰাধান্য দিয়েই কৰা হৈছিল।সেই সময়ত চীনা কেন্দ্ৰীয় চৰকাৰৰ অনুভৱ আছিল যে পেন্সন ব্যৱস্থাটো স্থানীয়ভাবে পৰিচালনা কৰিলে কম বিশৃংখলতা থাকিব আৰু কেন্দ্ৰীয় চীনা চৰকাৰৰ বোজাও কম হ’ব। এইখিনিতে অৱশ্যে চীনৰ হিউকো (Hukou) নামৰ ঘৰভিত্তিক হোৱা পঞ্জীয়নৰ ব্যৱস্থাটোৰ কথাও আহিব। প্ৰাচীন কালৰে পৰা চলি অহা এই ব্যৱস্থাটোক চীনা কেন্দ্ৰীয় চৰকাৰে গ্ৰাম্য চীনৰ পৰা চহৰীয়া চীনলৈ হ’ব পৰা প্ৰব্ৰজনক নিয়ন্ত্ৰণ কৰাৰ বাবেও এটা সঁজুলি হিচাপে ব্যৱহাৰ কৰিছিল। চৰকাৰৰ অনুমতি অবিহনে প্ৰব্ৰজন কৰা সকলে নতুন ঠাইত গৃহ, স্বাস্থ্য, সন্তানৰ শিক্ষা, পেন্সন আদি মূল স-সুবিধাৰ পৰা বেয়াকৈ বঞ্চিত হৈছিল। কিন্তু চীনে বজাৰ অৰ্থনীতিত প্ৰবেশ কৰাৰ লগে লগে উদ্যোগ বানিজ্যৰ বিকাশ ঘটে।দেশীয় ব্যক্তিগত খণ্ডৰ আত্মপ্ৰকাশৰ লগতে বিদেশী কোম্পানীবোৰৰো আগমণ ঘটে।ফলত কৰ্ম সংস্থাপনৰ বাবে মানুহৰ এখন প্ৰভিন্সৰ পৰা আন এখন প্ৰভিন্সলৈ, এখন চহৰৰ পৰা আন এখন চহৰলৈ আৰু গাওঁৰ পৰা চহৰলৈ প্ৰব্ৰজন বহু পৰিমাণে বৃদ্ধি পালে।কিন্তু এই সকল প্ৰব্ৰজন কৰা মানুহৰ বাবে প্ৰচলিত ব্যৱস্থাটো সমস্যাবহুল হৈ উঠিল।পৰ্টিবিলিটি এতিয়াও চীনৰ পেন্সন ব্যৱস্থাত এটা প্ৰধান সমস্যা।যাৰ বাবে একোজন মানুহে নতুন স্থানত সহজে পেন্সন ব্যৱস্থাৰ লগত নিজকে জড়িত কৰিব নোৱাৰে।ক’ৰবাত পূৰ্বৰ ঠাইত পেন্সনৰ বাবে জমা কৰাৰ সুফল কঢ়িয়াই নিব নোৱাৰে। এইখিনিতে উল্লেখযোগ্য যে সৰ্বনিম্ন ১৫ বছৰ কাম কৰাটো স্তম্ভ 1A আৰু 1B ৰ পৰা পেন্সন পাবৰ বাবে প্ৰয়োজন। তদুপৰি চাকৰিৰ দৈঘ্যতাৰ ওপৰত পেন্সনৰ পৰিমাণ নিৰ্ভৰ কৰে।

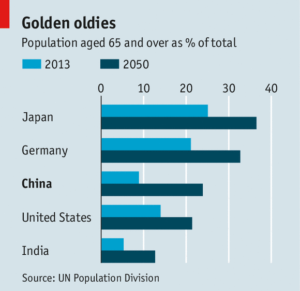

সেয়ে ১৯৯৭ৰ সংস্কাৰ মূলতঃ সেই উদ্যোগ-প্ৰতিষ্ঠানৰ পৰা ইতিমধ্যেই অৱসৰ লোৱা বা ভবিষ্যতে লবলগীয়া লোকসকলক প্ৰাধান্য দিয়েই কৰা হৈছিল।সেই সময়ত চীনা কেন্দ্ৰীয় চৰকাৰৰ অনুভৱ আছিল যে পেন্সন ব্যৱস্থাটো স্থানীয়ভাবে পৰিচালনা কৰিলে কম বিশৃংখলতা থাকিব আৰু কেন্দ্ৰীয় চীনা চৰকাৰৰ বোজাও কম হ’ব। এইখিনিতে অৱশ্যে চীনৰ হিউকো (Hukou) নামৰ ঘৰভিত্তিক হোৱা পঞ্জীয়নৰ ব্যৱস্থাটোৰ কথাও আহিব। প্ৰাচীন কালৰে পৰা চলি অহা এই ব্যৱস্থাটোক চীনা কেন্দ্ৰীয় চৰকাৰে গ্ৰাম্য চীনৰ পৰা চহৰীয়া চীনলৈ হ’ব পৰা প্ৰব্ৰজনক নিয়ন্ত্ৰণ কৰাৰ বাবেও এটা সঁজুলি হিচাপে ব্যৱহাৰ কৰিছিল। চৰকাৰৰ অনুমতি অবিহনে প্ৰব্ৰজন কৰা সকলে নতুন ঠাইত গৃহ, স্বাস্থ্য, সন্তানৰ শিক্ষা, পেন্সন আদি মূল স-সুবিধাৰ পৰা বেয়াকৈ বঞ্চিত হৈছিল। কিন্তু চীনে বজাৰ অৰ্থনীতিত প্ৰবেশ কৰাৰ লগে লগে উদ্যোগ বানিজ্যৰ বিকাশ ঘটে।দেশীয় ব্যক্তিগত খণ্ডৰ আত্মপ্ৰকাশৰ লগতে বিদেশী কোম্পানীবোৰৰো আগমণ ঘটে।ফলত কৰ্ম সংস্থাপনৰ বাবে মানুহৰ এখন প্ৰভিন্সৰ পৰা আন এখন প্ৰভিন্সলৈ, এখন চহৰৰ পৰা আন এখন চহৰলৈ আৰু গাওঁৰ পৰা চহৰলৈ প্ৰব্ৰজন বহু পৰিমাণে বৃদ্ধি পালে।কিন্তু এই সকল প্ৰব্ৰজন কৰা মানুহৰ বাবে প্ৰচলিত ব্যৱস্থাটো সমস্যাবহুল হৈ উঠিল।পৰ্টিবিলিটি এতিয়াও চীনৰ পেন্সন ব্যৱস্থাত এটা প্ৰধান সমস্যা।যাৰ বাবে একোজন মানুহে নতুন স্থানত সহজে পেন্সন ব্যৱস্থাৰ লগত নিজকে জড়িত কৰিব নোৱাৰে।ক’ৰবাত পূৰ্বৰ ঠাইত পেন্সনৰ বাবে জমা কৰাৰ সুফল কঢ়িয়াই নিব নোৱাৰে। এইখিনিতে উল্লেখযোগ্য যে সৰ্বনিম্ন ১৫ বছৰ কাম কৰাটো স্তম্ভ 1A আৰু 1B ৰ পৰা পেন্সন পাবৰ বাবে প্ৰয়োজন। তদুপৰি চাকৰিৰ দৈঘ্যতাৰ ওপৰত পেন্সনৰ পৰিমাণ নিৰ্ভৰ কৰে। অসুবিধাজনক জনসংখ্যা বিষয়ক কাৰণ আৰু ইয়াৰ বাবে চীনৰ প্ৰস্তুতি : চীনৰ গড় বয়স বাঢ়িবলৈ লৈছে খুব ক্ষিপ্ৰভাবে।আটাইতকৈ ডাঙৰ কথা এই হাৰ ভবিষ্যতে কমাৰ সম্ভাৱনা নাই, বাঢ়িবহে।ৰাষ্ট্ৰ সংঘৰ এক প্ৰতিবেদন অনুসৰি ২০১৩ চনত চীনত ৬৫ বছৰৰ ঊৰ্ধৰ ব্যক্তি মুঠ জনসাধাৰণৰ ৯ শতাংশ।অনুমান কৰা মতে এই পৰিসংখ্যা ২০৫০ চনত ২৪ শতাংশ আৰু ২০৬৫ ত ৩০ শতাংশ হোৱাৰ সম্ভাৱনা প্ৰবল ( ভাৰতত ২০১৩ চনত প্ৰায় ৫ শতাংশ আৰু ২০৫০ চনত এই অনুপাত প্ৰায় ১৩ শতাংশ হোৱাৰ সম্ভাৱনা।)। এনে পৰিসংখ্যাৰ ভিত্তিত অনুমান কৰিবলৈ কঠিন নহয় যে অনাগত দিনবোৰত পেন্সনৰ বাবে জমা কৰিবলগীয়া মানুহৰ তুলনাত সেই সময়ত পেন্সন বিচৰা মানুহৰ সংখ্যাৰ হাৰ বৃদ্ধি হৈ গৈ থাকিব। চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ এটা প্ৰতিবেদনৰ মতে প্ৰয়োজনীয় নিয়ন্ত্ৰণৰ অবিহনে ২০৩০ চনত চীনত পেন্সন পুঁজিৰ ঘাটি হ’ব পাৰে।তেওঁলোকে কৰা গণনাৰ মতে ২০৫০ চনলৈ এই মুঠ ঘাটি সেই সময়ৰ চীনৰ মুঠ ঘৰুৱা উৎপাদনৰ ৯০ শতাংশ হোৱাৰ সম্ভাৱনা।

অসুবিধাজনক জনসংখ্যা বিষয়ক কাৰণ আৰু ইয়াৰ বাবে চীনৰ প্ৰস্তুতি : চীনৰ গড় বয়স বাঢ়িবলৈ লৈছে খুব ক্ষিপ্ৰভাবে।আটাইতকৈ ডাঙৰ কথা এই হাৰ ভবিষ্যতে কমাৰ সম্ভাৱনা নাই, বাঢ়িবহে।ৰাষ্ট্ৰ সংঘৰ এক প্ৰতিবেদন অনুসৰি ২০১৩ চনত চীনত ৬৫ বছৰৰ ঊৰ্ধৰ ব্যক্তি মুঠ জনসাধাৰণৰ ৯ শতাংশ।অনুমান কৰা মতে এই পৰিসংখ্যা ২০৫০ চনত ২৪ শতাংশ আৰু ২০৬৫ ত ৩০ শতাংশ হোৱাৰ সম্ভাৱনা প্ৰবল ( ভাৰতত ২০১৩ চনত প্ৰায় ৫ শতাংশ আৰু ২০৫০ চনত এই অনুপাত প্ৰায় ১৩ শতাংশ হোৱাৰ সম্ভাৱনা।)। এনে পৰিসংখ্যাৰ ভিত্তিত অনুমান কৰিবলৈ কঠিন নহয় যে অনাগত দিনবোৰত পেন্সনৰ বাবে জমা কৰিবলগীয়া মানুহৰ তুলনাত সেই সময়ত পেন্সন বিচৰা মানুহৰ সংখ্যাৰ হাৰ বৃদ্ধি হৈ গৈ থাকিব। চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ এটা প্ৰতিবেদনৰ মতে প্ৰয়োজনীয় নিয়ন্ত্ৰণৰ অবিহনে ২০৩০ চনত চীনত পেন্সন পুঁজিৰ ঘাটি হ’ব পাৰে।তেওঁলোকে কৰা গণনাৰ মতে ২০৫০ চনলৈ এই মুঠ ঘাটি সেই সময়ৰ চীনৰ মুঠ ঘৰুৱা উৎপাদনৰ ৯০ শতাংশ হোৱাৰ সম্ভাৱনা। ইয়াৰ উপৰিও চীনত পেন্সনৰ সমাধানে গৰিষ্ঠসংখ্যক জনসাধাৰণক এতিয়াও সামৰি ল’ব পৰা নাই।এই লেখাটো যুগুতাবলৈ যাওঁতে এটা আকৰ্ষণীয় তথ্য চকুত পৰিছিল।গড় হিচাপত এজন অৱসৰপ্ৰাপ্ত মানুহৰ জীয়াই থাকিবলৈ প্ৰয়োজন হোৱা খৰচখিনিৰ উৎস কি সেই বিষয়ে ২০১২ চনত প্ৰকাশ হোৱা লেখা এটাত হু ইউফান (Hu Yifan) নামৰ বিশেষজ্ঞ এজনে কৈছিল যে চহৰীয়া পেন্সনাৰ এজনৰ ক্ষেত্ৰত ৪৫.৪ শতাংশ প্ৰয়োজন পূৰণ হয় দেশখনৰ প্ৰাথমিক পেন্সন ইনচুৰেন্স অৰ্থাৎ স্তম্ভ 1A আৰু 1B ৰ পৰা অহা ধনেৰে।৩৭ শতাংশ প্ৰয়োজনৰ বাবে তেতিয়াও তেওঁলোকে সন্তানৰ মুখলৈ চাব লাগিছিল।উল্লেখযোগ্য যে চীনে ১৯৭৮-৮০ চনৰ ভিতৰত আৰম্ভ কৰা এক সন্তানৰ নীতিৰ বাবে বৰ্তমান পিতৃ-মাতৃক চাব লগা হোৱা লোকসকলে যথেষ্ট গধুৰ দায়িত্ব ল’ব লগাত পৰিছে। কাৰণ তেওঁলোক ভাতৃ-ভগ্নীহীন। ল’ব লগা হৈছে দুটা পৰিয়ালৰ দায়িত্ব। গ্ৰাম্য চীনত বৃদ্ধ পিতৃ-মাতৃৰ সন্তানৰ ওপৰত নিৰ্ভৰশীলতা আৰু অধিক। গড় হিচাপত প্ৰয়োজনৰ প্ৰায় ৫৪.১ শতাংশ ধন আহে সন্তানৰ পৰা, ৩৭.৯ শতাংশ প্ৰয়োজন পূৰণ হয় নিজৰ খেতি পথাৰৰ পৰা।চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ অন্য এটা প্ৰতিবেদনমতে ২০১২চনত চহৰীয়া চীনা পেন্সনাৰে গড়ে বছৰি ২০,৯০০ ৰেনমিনবি পোৱাৰ বিপৰীতে গ্ৰাম্য চীনৰ এজন অৱসৰপ্ৰাপ্ত কৃষি কৰ্মীয়ে বছৰি গড়ে পায় ৮৫৯ ৰেনমিনবিহে। য’ত নেকি চৰকাৰীভাবে দ্ৰাৰিদ্ৰতাৰ সীমা ৰেখা নিৰ্ণয়ৰ স্ংখ্যাটো হৈছে বছৰি ২,৩০০ ৰেনমিনবি।

ইয়াৰ উপৰিও চীনত পেন্সনৰ সমাধানে গৰিষ্ঠসংখ্যক জনসাধাৰণক এতিয়াও সামৰি ল’ব পৰা নাই।এই লেখাটো যুগুতাবলৈ যাওঁতে এটা আকৰ্ষণীয় তথ্য চকুত পৰিছিল।গড় হিচাপত এজন অৱসৰপ্ৰাপ্ত মানুহৰ জীয়াই থাকিবলৈ প্ৰয়োজন হোৱা খৰচখিনিৰ উৎস কি সেই বিষয়ে ২০১২ চনত প্ৰকাশ হোৱা লেখা এটাত হু ইউফান (Hu Yifan) নামৰ বিশেষজ্ঞ এজনে কৈছিল যে চহৰীয়া পেন্সনাৰ এজনৰ ক্ষেত্ৰত ৪৫.৪ শতাংশ প্ৰয়োজন পূৰণ হয় দেশখনৰ প্ৰাথমিক পেন্সন ইনচুৰেন্স অৰ্থাৎ স্তম্ভ 1A আৰু 1B ৰ পৰা অহা ধনেৰে।৩৭ শতাংশ প্ৰয়োজনৰ বাবে তেতিয়াও তেওঁলোকে সন্তানৰ মুখলৈ চাব লাগিছিল।উল্লেখযোগ্য যে চীনে ১৯৭৮-৮০ চনৰ ভিতৰত আৰম্ভ কৰা এক সন্তানৰ নীতিৰ বাবে বৰ্তমান পিতৃ-মাতৃক চাব লগা হোৱা লোকসকলে যথেষ্ট গধুৰ দায়িত্ব ল’ব লগাত পৰিছে। কাৰণ তেওঁলোক ভাতৃ-ভগ্নীহীন। ল’ব লগা হৈছে দুটা পৰিয়ালৰ দায়িত্ব। গ্ৰাম্য চীনত বৃদ্ধ পিতৃ-মাতৃৰ সন্তানৰ ওপৰত নিৰ্ভৰশীলতা আৰু অধিক। গড় হিচাপত প্ৰয়োজনৰ প্ৰায় ৫৪.১ শতাংশ ধন আহে সন্তানৰ পৰা, ৩৭.৯ শতাংশ প্ৰয়োজন পূৰণ হয় নিজৰ খেতি পথাৰৰ পৰা।চাইনিজ অকাডেমি অৱ চচিয়েল চাইন্সৰ অন্য এটা প্ৰতিবেদনমতে ২০১২চনত চহৰীয়া চীনা পেন্সনাৰে গড়ে বছৰি ২০,৯০০ ৰেনমিনবি পোৱাৰ বিপৰীতে গ্ৰাম্য চীনৰ এজন অৱসৰপ্ৰাপ্ত কৃষি কৰ্মীয়ে বছৰি গড়ে পায় ৮৫৯ ৰেনমিনবিহে। য’ত নেকি চৰকাৰীভাবে দ্ৰাৰিদ্ৰতাৰ সীমা ৰেখা নিৰ্ণয়ৰ স্ংখ্যাটো হৈছে বছৰি ২,৩০০ ৰেনমিনবি। টাইফানৱান (Tiefanwan) এটা চীনা শব্দ। ইয়াৰ অৰ্থ হৈছে ‘লৌহ ভাতৰ বাটি’ (Iron Rice Bowl)। ১৯৪৯ চনৰ ১অক্টোবৰত সাম্যবাদ প্ৰতিষ্ঠা হোৱাৰ পাচত চীনৰ চৰকাৰে তেওঁলোকৰ সকলো কৰ্মচাৰীক নিশ্চিত কৰ্ম জীৱন আৰু অৱসৰৰ পাচত চিন্তা কৰিব নলগাকৈ জীয়াই থাকিব পৰা ব্যৱস্থাটোক বুজাবলৈ এই শব্দটো ব্যৱহাৰ কৰিছিল।অৰ্থাৎ ভাতৰ বাটি ভঙাৰ সম্ভাৱনা আৰু নাই। যদিও দৰমহা বা পাৰিশ্ৰমিক কম আছিল সাম্যবাদ প্ৰতিষ্ঠা হোৱা দেশখনত চৰকাৰে স্বাভাবিকভাবেই এই প্ৰচেষ্টাৰে কৰ্মচাৰীসকলক আজীৱন নিৰাপত্তা দিব খুজিছিল। এজন চীনা কৰ্মচাৰীয়ে শেষ দৰমহাৰ প্ৰায় ৮০-৯০ শতাংশ ধনৰ মাহেকীয়া পেন্সন লৈ অৱসৰ জীৱন আৰম্ভ কৰাৰ সুযোগ পাইছিল।

টাইফানৱান (Tiefanwan) এটা চীনা শব্দ। ইয়াৰ অৰ্থ হৈছে ‘লৌহ ভাতৰ বাটি’ (Iron Rice Bowl)। ১৯৪৯ চনৰ ১অক্টোবৰত সাম্যবাদ প্ৰতিষ্ঠা হোৱাৰ পাচত চীনৰ চৰকাৰে তেওঁলোকৰ সকলো কৰ্মচাৰীক নিশ্চিত কৰ্ম জীৱন আৰু অৱসৰৰ পাচত চিন্তা কৰিব নলগাকৈ জীয়াই থাকিব পৰা ব্যৱস্থাটোক বুজাবলৈ এই শব্দটো ব্যৱহাৰ কৰিছিল।অৰ্থাৎ ভাতৰ বাটি ভঙাৰ সম্ভাৱনা আৰু নাই। যদিও দৰমহা বা পাৰিশ্ৰমিক কম আছিল সাম্যবাদ প্ৰতিষ্ঠা হোৱা দেশখনত চৰকাৰে স্বাভাবিকভাবেই এই প্ৰচেষ্টাৰে কৰ্মচাৰীসকলক আজীৱন নিৰাপত্তা দিব খুজিছিল। এজন চীনা কৰ্মচাৰীয়ে শেষ দৰমহাৰ প্ৰায় ৮০-৯০ শতাংশ ধনৰ মাহেকীয়া পেন্সন লৈ অৱসৰ জীৱন আৰম্ভ কৰাৰ সুযোগ পাইছিল।

অংকখিনি মুখতে কৰিব পৰাকৈ সহজ বিধৰ নহয়। আজীৱন পেন্সন দিয়াৰ স্বাৰ্থত আঁচনি দুখনে বীমা কোম্পানীৰ দৰে পৰিকল্পনা কৰে। সেয়ে বিভিন্ন পৰিমানৰ বৰঙণি আগবঢ়োৱা লোকসকলক কাক কিমানকৈ মাহেকীয়া পেন্সন দিয়া হ’ব, তাক নিৰ্ধাৰণ কৰিবলৈ এনুইটিৰ বাবে প্ৰযোজ্য হোৱা অংক প্ৰয়োগ কৰা হয়। তথাপি বৰ্ণনা সৰল কৰাৰ স্বাৰ্থত ক’ব পাৰি যে এই ব্যৱস্থাটোত এজন মানুহক অৱসৰৰ দিনত সৰ্বোচ্চ তেওঁৰ শেষ দৰমহাৰ প্ৰায় ৫৯ শতাংশ প্ৰতিস্থাপক অনুপাতেৰে (Replacement Ratio) পেন্সন দিবলৈ চৰকাৰে চেষ্টা কৰে ( স্তম্ভ 1A- ৩৫% + স্তম্ভ 1B- ২৪%)। অংক সহজ কৰিবলৈ ধৰা হওক এজন ব্যক্তিয়ে ৩৫ বছৰ কাল চাকৰি কৰিলে মাহে ১০০০ ৰেনমিনবিত আৰু এই সংখ্যাটো তেওঁৰ চাকৰি কালৰ প্ৰতি বছৰে ঘোষিত হোৱা গড় দৰমহাতকৈ কম আছিল (সমগ্ৰ ৩৫ বছৰ দৰমহা বঢ়া নাই বুলি ধৰিছোঁ অংক সহজ কৰাৰ স্বাৰ্থত)। তেওঁ অৱসৰ লোৱা আগৰ বছৰ চহৰখনৰ গড় দৰমহাও যদি ১০০০ ৰেইমিনবি থাকে, সেই বছৰ তেওঁৰ মাহেকীয়া পেন্সন হ’ব- ১০০০ x ৫৯ % = ৫৯০ ৰেনমিনবি (প্ৰায়) । কিন্তু ই এই কথা নুবুজাই যে প্ৰত্যেকজন চীনা ব্যক্তিয়ে তেওঁৰ শেষৰটো মুঠ দৰমহাৰ ৫৯ শতাংশ পেন্সন হিচাপে পাবলৈ সক্ষম হ’ব। তেওঁৰ চাকৰিকাল যদি ৩৫ বছৰতকৈ কম হয়, সমানুপাতিক ভাবে তেওঁ পাব পৰা পেন্সনো ক’ম হ’ব। ৰ’ব, মুঠ দৰমহাৰ তুলনাত প্ৰতিস্থাপক অনুপাত ইয়াতকৈ বহুত কম হোৱাৰ অৱকাশ আছে। যদিহে তেওঁৰ মুঠ দৰমহাত মূল দৰমহা কম আছিল, কিন্তু বোনাছ, এলাউন্স আদিহে বেছি আছিল ( যিটো ব্যক্তিগত খণ্ডৰ চাকৰিয়ালৰ ক্ষেত্ৰত সততে হয়)। ধৰক, মূল দৰমহা ৫০ শতাংশ আৰু বোনাছ, এলাউন্স আদি ৫০ শতাংশৰে এজন চাকৰিয়ালৰ মুঠ দৰমহা গঠিত। গতিকে ৩৫ বছৰ চাকৰি কৰিলেও অৱসৰৰ পাচত প্ৰকৃত প্ৰতিস্থাপক অনুপাত তেওঁৰ ক্ষেত্ৰত আৰুহে কম হ’ব। ওপৰৰ উদাহৰণটোৰ ক্ষেত্ৰত ই ২৯.৫ শতাংশ মানহে হ’ব। ইফালে উচ্চ দৰমহাধাৰী মানুহৰ ক্ষেত্ৰতো (যদি দৰমহা গড় দৰমহাৰ তিনি গুণতকৈ বেছি হয়) প্ৰতিস্থাপক অনুপাত ৫৯ শতাংশতকৈ বহুতেই কম হোৱা দেখা যায়।

অংকখিনি মুখতে কৰিব পৰাকৈ সহজ বিধৰ নহয়। আজীৱন পেন্সন দিয়াৰ স্বাৰ্থত আঁচনি দুখনে বীমা কোম্পানীৰ দৰে পৰিকল্পনা কৰে। সেয়ে বিভিন্ন পৰিমানৰ বৰঙণি আগবঢ়োৱা লোকসকলক কাক কিমানকৈ মাহেকীয়া পেন্সন দিয়া হ’ব, তাক নিৰ্ধাৰণ কৰিবলৈ এনুইটিৰ বাবে প্ৰযোজ্য হোৱা অংক প্ৰয়োগ কৰা হয়। তথাপি বৰ্ণনা সৰল কৰাৰ স্বাৰ্থত ক’ব পাৰি যে এই ব্যৱস্থাটোত এজন মানুহক অৱসৰৰ দিনত সৰ্বোচ্চ তেওঁৰ শেষ দৰমহাৰ প্ৰায় ৫৯ শতাংশ প্ৰতিস্থাপক অনুপাতেৰে (Replacement Ratio) পেন্সন দিবলৈ চৰকাৰে চেষ্টা কৰে ( স্তম্ভ 1A- ৩৫% + স্তম্ভ 1B- ২৪%)। অংক সহজ কৰিবলৈ ধৰা হওক এজন ব্যক্তিয়ে ৩৫ বছৰ কাল চাকৰি কৰিলে মাহে ১০০০ ৰেনমিনবিত আৰু এই সংখ্যাটো তেওঁৰ চাকৰি কালৰ প্ৰতি বছৰে ঘোষিত হোৱা গড় দৰমহাতকৈ কম আছিল (সমগ্ৰ ৩৫ বছৰ দৰমহা বঢ়া নাই বুলি ধৰিছোঁ অংক সহজ কৰাৰ স্বাৰ্থত)। তেওঁ অৱসৰ লোৱা আগৰ বছৰ চহৰখনৰ গড় দৰমহাও যদি ১০০০ ৰেইমিনবি থাকে, সেই বছৰ তেওঁৰ মাহেকীয়া পেন্সন হ’ব- ১০০০ x ৫৯ % = ৫৯০ ৰেনমিনবি (প্ৰায়) । কিন্তু ই এই কথা নুবুজাই যে প্ৰত্যেকজন চীনা ব্যক্তিয়ে তেওঁৰ শেষৰটো মুঠ দৰমহাৰ ৫৯ শতাংশ পেন্সন হিচাপে পাবলৈ সক্ষম হ’ব। তেওঁৰ চাকৰিকাল যদি ৩৫ বছৰতকৈ কম হয়, সমানুপাতিক ভাবে তেওঁ পাব পৰা পেন্সনো ক’ম হ’ব। ৰ’ব, মুঠ দৰমহাৰ তুলনাত প্ৰতিস্থাপক অনুপাত ইয়াতকৈ বহুত কম হোৱাৰ অৱকাশ আছে। যদিহে তেওঁৰ মুঠ দৰমহাত মূল দৰমহা কম আছিল, কিন্তু বোনাছ, এলাউন্স আদিহে বেছি আছিল ( যিটো ব্যক্তিগত খণ্ডৰ চাকৰিয়ালৰ ক্ষেত্ৰত সততে হয়)। ধৰক, মূল দৰমহা ৫০ শতাংশ আৰু বোনাছ, এলাউন্স আদি ৫০ শতাংশৰে এজন চাকৰিয়ালৰ মুঠ দৰমহা গঠিত। গতিকে ৩৫ বছৰ চাকৰি কৰিলেও অৱসৰৰ পাচত প্ৰকৃত প্ৰতিস্থাপক অনুপাত তেওঁৰ ক্ষেত্ৰত আৰুহে কম হ’ব। ওপৰৰ উদাহৰণটোৰ ক্ষেত্ৰত ই ২৯.৫ শতাংশ মানহে হ’ব। ইফালে উচ্চ দৰমহাধাৰী মানুহৰ ক্ষেত্ৰতো (যদি দৰমহা গড় দৰমহাৰ তিনি গুণতকৈ বেছি হয়) প্ৰতিস্থাপক অনুপাত ৫৯ শতাংশতকৈ বহুতেই কম হোৱা দেখা যায়। বীমা হ’ল এনে এক ৰিস্ক ব্যৱস্থাপনা, য’ত আকস্মিকভাৱে অনিশ্চয়তাৰে ভৰা পৰিবেশ এটাৰ মাজত লোকচান হ’লে তাৰ সম্পূৰ্ণ অথবা আংশিক আৰ্থিক ক্ষতিপূৰণ পাব পাৰি৷ ‘অনিশ্চয়তা’ শব্দটোৰ এইখিনিতে যথেষ্ট গুৰুত্ব আছে৷ আনকি বীমাৰ প্ৰিমিয়াম নিৰ্ধাৰণ কৰোতেও এই অনিশ্চয়তা কোন পৰ্যায়ৰ তাক পৰ্যালোচনা কৰা হয়৷ লোকচান যদি নিশ্চিতেই, তেন্তে কোন কোম্পানীয়েনো সৰু প্ৰিমিয়াম এটাৰ বিনিময়ত বীমাৰ বেষ্টনী দিবলৈ যাব? উদাহৰণস্বৰূপে দুৰাৰোগ্য ব্যাধিত আক্রান্ত হৈ মৃত্যুৰ ক্ষণ গণা ব্যক্তি এজনক কোনো কোম্পানীয়েই বীমা নেবেচিব৷ ঠিক একেদৰে ইচ্ছাকৃতভাৱে তিনি মহলীয়া ঘৰৰ ওপৰৰ পৰা জঁপিয়াই আঘাতপ্ৰাপ্ত হ’লে স্বাস্থ্য বীমা কোম্পানীয়ে ধন আদায় দিব নিবিচাৰিব৷ স্বাস্থ্য বীমা আঁচনি এখনত সোমাই থকা সকলো গ্ৰাহকৰ উমৈহতীয়া স্বাৰ্থ তথা কোম্পানীৰ লাভৰ কথা বিবেচনা কৰিয়েই আঁচনিখনত এনে কিছুমান চৰ্ত দিয়া থাকে যাতে কোনেও অতিৰিক্তভাৱে উপকৃত হ’বলৈ চেষ্টা কৰিব নোৱাৰে৷ এই চৰ্তসমূহক এক্সক্লুজন(Exclusion) বা বৰ্জন বোলা হয়৷ কি কাৰণত, কেনে পৰিস্থিতিত স্বাস্থ্য বীমাৰ ধন আদায় দিয়া নহ’ব সেই বিষয়ে লিখা থাকে এই এক্সকুজন শিতানটোত৷ বেলেগ বেলেগ কোম্পানীৰ ক্ষেত্ৰত অলপ বেলেগ হ’ব পাৰে চৰ্তসমূহ৷ সেয়ে কি পাম তাক চোৱাৰ লগতে কি কি নাপাম তাক জানিবলৈ এই শিতানটো প্ৰত্যেকজন বীমা ক্রয় কৰোতা বা কৰিব খোজা ব্যক্তিয়ে এবাৰ পঢ়া উচিত৷ আলোচনাটো আগবঢ়াই নিয়াৰ স্বাৰ্থত বৰ্তমান বজাৰত চলি থকা আঁচনি এখনৰ এক্সক্লুজন শিতানটোক কেন্দ্ৰ কৰিয়েই আগবাঢ়িম৷ আপোনাৰ আঁচনিখনৰ সৈতে সম্পূৰ্ণ একে নহ’লেও প্ৰায় ৯০ শতাংশ মিল থকাৰ সম্ভাৱনা প্ৰবল৷

বীমা হ’ল এনে এক ৰিস্ক ব্যৱস্থাপনা, য’ত আকস্মিকভাৱে অনিশ্চয়তাৰে ভৰা পৰিবেশ এটাৰ মাজত লোকচান হ’লে তাৰ সম্পূৰ্ণ অথবা আংশিক আৰ্থিক ক্ষতিপূৰণ পাব পাৰি৷ ‘অনিশ্চয়তা’ শব্দটোৰ এইখিনিতে যথেষ্ট গুৰুত্ব আছে৷ আনকি বীমাৰ প্ৰিমিয়াম নিৰ্ধাৰণ কৰোতেও এই অনিশ্চয়তা কোন পৰ্যায়ৰ তাক পৰ্যালোচনা কৰা হয়৷ লোকচান যদি নিশ্চিতেই, তেন্তে কোন কোম্পানীয়েনো সৰু প্ৰিমিয়াম এটাৰ বিনিময়ত বীমাৰ বেষ্টনী দিবলৈ যাব? উদাহৰণস্বৰূপে দুৰাৰোগ্য ব্যাধিত আক্রান্ত হৈ মৃত্যুৰ ক্ষণ গণা ব্যক্তি এজনক কোনো কোম্পানীয়েই বীমা নেবেচিব৷ ঠিক একেদৰে ইচ্ছাকৃতভাৱে তিনি মহলীয়া ঘৰৰ ওপৰৰ পৰা জঁপিয়াই আঘাতপ্ৰাপ্ত হ’লে স্বাস্থ্য বীমা কোম্পানীয়ে ধন আদায় দিব নিবিচাৰিব৷ স্বাস্থ্য বীমা আঁচনি এখনত সোমাই থকা সকলো গ্ৰাহকৰ উমৈহতীয়া স্বাৰ্থ তথা কোম্পানীৰ লাভৰ কথা বিবেচনা কৰিয়েই আঁচনিখনত এনে কিছুমান চৰ্ত দিয়া থাকে যাতে কোনেও অতিৰিক্তভাৱে উপকৃত হ’বলৈ চেষ্টা কৰিব নোৱাৰে৷ এই চৰ্তসমূহক এক্সক্লুজন(Exclusion) বা বৰ্জন বোলা হয়৷ কি কাৰণত, কেনে পৰিস্থিতিত স্বাস্থ্য বীমাৰ ধন আদায় দিয়া নহ’ব সেই বিষয়ে লিখা থাকে এই এক্সকুজন শিতানটোত৷ বেলেগ বেলেগ কোম্পানীৰ ক্ষেত্ৰত অলপ বেলেগ হ’ব পাৰে চৰ্তসমূহ৷ সেয়ে কি পাম তাক চোৱাৰ লগতে কি কি নাপাম তাক জানিবলৈ এই শিতানটো প্ৰত্যেকজন বীমা ক্রয় কৰোতা বা কৰিব খোজা ব্যক্তিয়ে এবাৰ পঢ়া উচিত৷ আলোচনাটো আগবঢ়াই নিয়াৰ স্বাৰ্থত বৰ্তমান বজাৰত চলি থকা আঁচনি এখনৰ এক্সক্লুজন শিতানটোক কেন্দ্ৰ কৰিয়েই আগবাঢ়িম৷ আপোনাৰ আঁচনিখনৰ সৈতে সম্পূৰ্ণ একে নহ’লেও প্ৰায় ৯০ শতাংশ মিল থকাৰ সম্ভাৱনা প্ৰবল৷